Як побудована корупційна вертикаль у дошкільній та загальній середній освіті

Корупція та застаріла система, яка цю корупцію породжує і підтримує, є найголовнішою загрозою розвитку української освіти. Корупцією вражені всі рівні управління освітою. Хто, за що та на якому рівні відповідає за її поришення?

Верхній рівень корупційної вертикалі – Міністерство освіти й науки.

Корупційна складова полягає в недоведенні підлеглим органам управління та громадськості нормативів мінімального матеріально-технічного та фінансового забезпечення навчальних закладів (цей обов’язок прямо вказаний у підпункті 65 пункту 4 положення міністерства), у повному ігноруванні обов’язків як головного розпорядника освітньої субвенції щодо її раціонального витрачання та витрачання взагалі (вимоги статті 22 Бюджетного кодексу України).

Також відсутній контроль за нормативно-правовими актами міністерства, які регулюють освітню сферу. Деякі з них застарілі, а деякі зараз узагалі суперечать вимогам чинного законодавства, зокрема наказ Міністерства освіти і науки України від 2 червня 2004 року №440 «Про затвердження Примірного положення про батьківські комітети (ради) загальноосвітнього навчального закладу». Цей норматив є одним із чинників нинішньої корупції (докладніше про це – нижче) в закладах шкільної освіти. А це – проведений волонтерами з-поміж небайдужих людей аналіз цього самого наказу. Чого варта лише відповідь Міносвіти на прямий запит стосовно прохання розтлумачити положення вказаних нормативних документів, надана наприкінці 2016 року.

для завантаження документу - натисніть на зображення

Середній рівень – обласні державні адміністрації.

Їхнім головним завданням є контроль за дотриманням Конституції та законів на відповідній території, перевірка рішень органів місцевого самоврядування. Це все чітко прописано в базовому законі. Бюджетний кодекс статтею 115 прямо зобов’язує облдержадміністрації контролювати дотримання бюджетного законодавства щодо бюджетів міст обласного значення, районних бюджетів, бюджетів об’єднаних територіальних громад, тобто тих, з яких і фінансується дошкільна і загальна середня освіта. Чи виконуються обов’язки, покладені на обласні державні адміністрації в цілому та Бюджетним кодексом зокрема? Батьки учнів, які здають «благодійні внески», повинні розуміти, що це доводиться робити завдяки обласним чиновникам, які просто не виконують свої обов’язки, тобто саботують виконання чинного законодавства у містах, районах та об’єднаних територіальних громадах.

Нижній рівень – місцеві ради міст обласного значення та їхні виконавчі органи, районні ради разом із районними державними адміністраціями, ради об’єднаних територіальних громад та їхні виконавчі органи. Саме вони, відповідно до чинного законодавства, зобов’язані фінансувати дошкільну та загальну середню освіту, вони є власниками і загальноосвітніх шкіл, і садочків на своїй території. Форми корупції на цьому рівні різноманітні, але їх можна поділити на дві групи.

Перша – отримання грошей на фінансування загальноосвітніх навчальних закладів та небажання їх витрачати кошти у повному обсязі. Фінансуються в повному обсязі лише заробітна плата та оплата комунальних послуг. Частину освітньої субвенції, всупереч чинному законодавству, багато місцевих рад переводили до бюджету розвитку при тому, що поточні видатки забезпечено не було і за цей рахунок фінансувалися ремонти та інше, зберігаючи решту коштів місцевих бюджетів для інших потреб, переважно для використання там, де більша «норма відкату». На те, що школи не забезпечені необхідним, хоча законодавство зобов’язує владу на місцях задовольняти потреби шкіл за рахунок бюджетних коштів, ніхто не звертає увагу. На таке порушення закону взагалі ніхто не реагує – ані обласні адміністрації, ані прокуратура, ані МВС, ані СБУ.

Друга група – внесення недостовірних даних до бюджетних запитів, зобов’язання директорів навчальних закладів створювати «благодійні фонди», пряме нефінансування навчальних закладів, закупівля товарів та послуг за завищеними цінами… Весь перелік буде дуже обширним.

Тому розгляньмо цей напрям докладніше.

До 2014 ріку освіта фінансувалася з місцевих бюджетів за залишковим принципом.

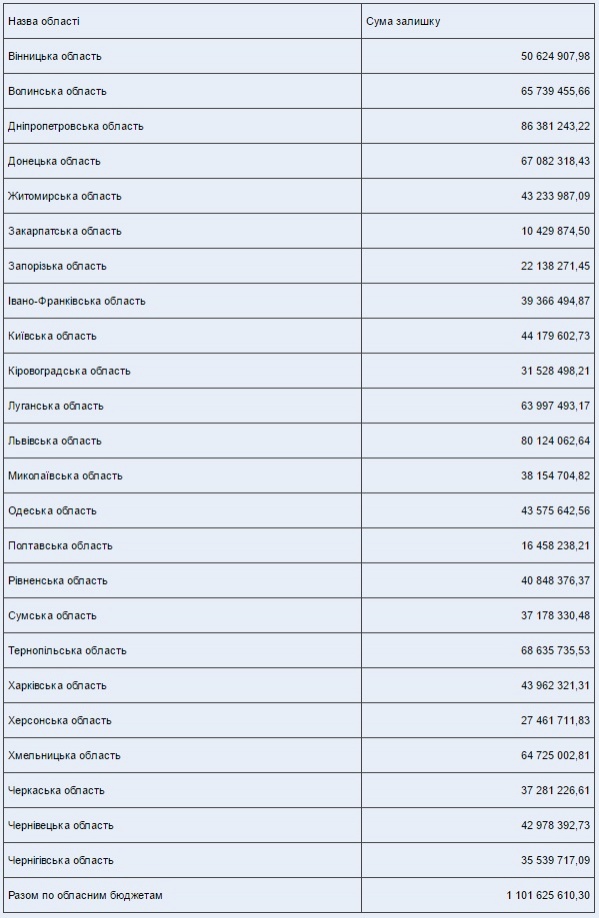

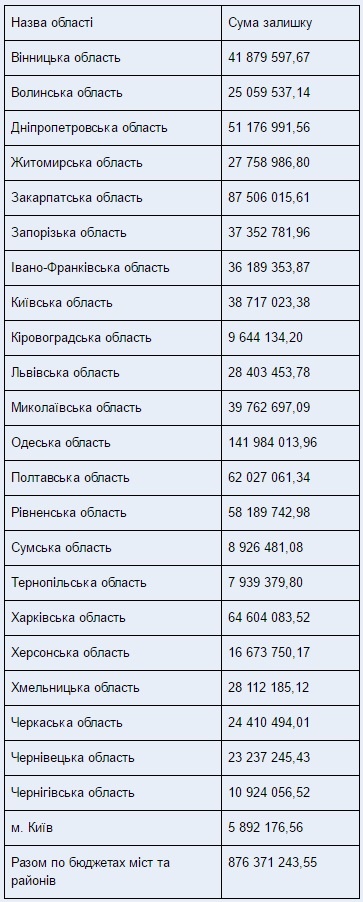

З 2015-го в Україні почав діяти принцип, за яким поточні видатки загальноосвітніх шкіл фінансуються у вигляді субвенції з держбюджету шляхом передачі до місцевих бюджетів коштів у вигляді освітньої субвенції. Також цю субвенцію, при повному забезпеченні всіх поточних видатків, дозволялося витрачати на капітальні видатки. Але реальність у 2015-2016 роках була далекою від задуму авторів. Так, за 2015 рік держава повністю передала заплановані кошти до місцевих бюджетів. А у кінці 2015-го був перерозподіл резервних коштів за освітньою субвенцією та неосвоєних коштів за державними програмами у сумі 1,2 млрд грн, частину з яких було освоєно у тому ж 2015 році. Загалом же залишки невикористаної освітньої субвенції становили 2,175 млрд грн. При цьому, якщо у 60% місцевих бюджетів кошти майже використано (залишки менше мільйона або відсутні взагалі), у 38% місцевих бюджетів залишки від 1 до 10 млн грн, то у 10 бюджетах, які становлять менше 2% від загальної чисельності, залишки від 10 млн до 74 млн грн (рекордсмен – м. Одеса). Здебільшого це міста – обласні центри.

При цьому останній перерозподіл – розпорядження КМУ від 16 грудня 2015 року №1340 – навіть не було внесено у розпис державного бюджету України.

Аналіз залишків освітньої субвенції з виділенням «рекордсменів» із залишків освітньої субвенції за 2015 рік проведено у статті.

Сума залишків по обласних бюджетах за 2015 рік

Сума залишків по містах та районах відповідних областей за 2015 рік

За 2016 рік залишки освітньої субвенції – кошти, які фактично надійшли на рахунки місцевих бюджетів та не були використані за призначенням, – збільшилися майже на 200 млн грн і становили 2,373 млрд грн.

З 2017 року освітня субвенція (крім залишків станом на 1 січня 2017 року) витрачається лише на заробітну плату педагогічних працівників, що в частині фінансування потреб загальноосвітніх шкіл повертає їх на рівень 2014 року.

Але коли школи та садочки не фінансуються в повному обсязі, що є прямим порушенням норм законодавства, зокрема постанови КМУ №228, то звідки взятися грошам? Лише з гаманців батьків учнів.

І тут «чиновникам на місцях» дуже допомагає згаданий на початку статті наказ Міністерства освіти №440. Саме із посиланням на нього місцеві чиновники і депутати змушують або зобов’язують підлеглих формувати «благодійні фонди», перекладаючи тягар утримання навчальних закладів на батьків. Якщо ж небайдужі батьки формують такий фонд, з якого нічого не розкрадається, а всі зібрані кошти витрачаються виключно на навчальний заклад, одразу місцеві чиновники просто перестають фінансувати потреби цих шкіл і садочків. Для цього в них є достатньо інструментів. І працювати вони можуть безкарно, бо ані обласні адміністрації, ані правоохоронні органи в їхні дії не втручаються, хоча по всіх документах проходить, що вони зобов’язані це робити. Тобто у будь-якому разі, користуючись повною безкарністю, чиновники на місцях чхають і на Конституцію, і на Кримінальний кодекс.

Складові витрат та корупції в освіті

Аналіз структури витрат на дошкільну і шкільну середню освіту вказує, що майже кожна стаття витрат має великий корупційний ризик.

Структура видатків на освіту має такий вигляд:

1. Заробітна плата з нарахуваннями.

2. Комунальні послуги та енергоносії.

3. Матеріали для поточного утримання (КЕКВ 2210).

4. Оплата послуг, крім комунальних (КЕКВ 2240).

5. Харчування дітей.

6. Капітальні видатки.

7. Інші видатки (за наявності).

Ризики в розрізі статей фінансування

1. Наявність «мертвих душ», про які керівництво навчального закладу може і не здогадуватися, бо зарплату нараховує централізована бухгалтерія, яка або безпосередньо підпорядкована керівнику освіти, або є комунальним підприємством. Якщо директор «у долі», то провернути таку оборудку для керівництва освітою не становить жодної проблеми.

2. Вартість послуг та більшості енергоносіїв встановлює саме місцева влада. А надають послуги з водопостачання, водовідведення, опалення або комунальні підприємства, або приватні структури, керівництво яких вступає у змову з керівниками місцевого рівня та за документами завищує кількість поставленого, або вартість, або і те, і те.

3. Аналіз структури видатків за 2014–2016 роки показав, що у 2014-му по багатьох бюджетах кількість витрачених коштів за рахунок місцевих бюджетів дорівнює коштам, отриманим як «благодійність». Тобто на кожну витрачену бюджетну гривню директор школи був змушений знаходити ще одну. Особливо велика складова «благодійності» по бюджетах міст – обласних центрів, у середньому майже 82%, а рекорд встановлено Одесою – 95,3%.

Також слід зазначити, що керівники освіти через казначейство проводять не всі «благодійні» надходження. Є деякі міста та райони, а у 2016 році – і у більшості створених об’єднаних територіальних громад, відповідно до звітів ДКСУ, відсутні видатки за рахунок благодійних внесків із КЕКВ 2210. Це свідчить не тільки про зловживання владою, а й про підробку документів групами осіб, які займають відповідальне становище, за попередньою змовою.

Застосування освітньої субвенції у 2015 році не привело до різкого зменшення «благодійності». А лише дозволило керівництву освітою витратити більше грошей через казначейство.

У 2016 році мали таку картину: зі збільшенням «благодійності» у деяких містах спостерігалося різке збільшення витрат саме бюджетних коштів. Але воно пов’язано не з намаганням забезпечити навчальні заклади необхідним (так, у деяких навчальних закладах Києва за бюджетні кошти одразу закуповувалося по 100 та більше мітел), а тим, що у 2017 році очікувались зміни у принципах витрат освітньої субвенції. І про це було відомо. Саме «рекордсменами» у 2016-му порівняно з 2015 роком стали м. Харків – збільшення витрат у 22 рази та м. Одеса – збільшення у 29 разів.

4. Нефінансування необхідних потреб навчальних закладів з бюджетів, завищення цін або взагалі невиконання робіт, за які керівництво освітою здійснює виплати. Наскільки відомо, аналіз структури витрат, аналогічний КЕКВ 2210, не проводився.

5. Відсутня єдина методика розрахунків вартості і будь-які нормативи харчування дітей, розроблені на рівні держави. Кожна місцева рада що хоче, те й робить.

6. Відсутні будь-які нормативи на капітальні ремонти та видатки на капітальне облаштування навчальних закладів. Стосовно ремонтів є лише стаття 322 Цивільного кодексу, яку місцева влада цинічно ігнорує і перекладає тягар утримання майна на керівників цих навчальних закладів, не цікавлячись, де вони знаходитимуть гроші. При цьому непоодинокі випадки, коли зроблений ремонт чи облаштування навчальних класів лише зусиллями директора навчального закладу в подальшому «за документами» проводили як видатки за рахунок місцевих бюджетів.

Описані схеми, які застосовуються в загальній середній освіті, майже аналогічні тим, які діють у дошкільній освіті. Єдина відмінність – там відсутня освітня субвенція з державного бюджету і фінансування має відбуватися повністю за рахунок відповідних місцевих бюджетів.

Все це свідчить про те, що доки не буде наведено лад у владній вертикалі, жодна реформа в освіті, навіть гарно виписана на папері, в реальності не буде реалізована через прямий саботаж – як у самому Міносвіти, так особливо і на місцях.

Сергій Солтасюк, голова Одеського міського осередку ВО «Свобода», для «Главкома»

Коментарі — 0