Негативные экономические тренды, преследующие сейчас Украину, сохранятся и в 2014 году

Агентство Da Vinci Analytic Group опубликовало отчет Ukrainian Economic Trends Forecast: 4Q 2013. В его первой части речь идет о макроэкономичеких и финансовых показателях украинской экономики, которые ожидаются по итогам 2013 года. Эксперты также делают прогноз того, как сложится следующий год: каким будет курс, гривны, доллара, евро и сможет ли выстоять правительство без внешней финансовой подпитки.

-- ЗВР продолжат снижение, но гривна пока сохранит свои позиции

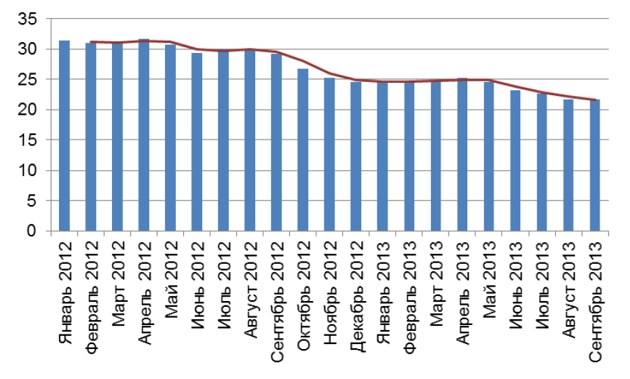

Тенденция сокращения в III квартале 2013 года украинских золотовалютных резервов, несмотря на предпринимаемые Нацбанком меры, продолжилась. Несмотря на то, что снижение{-1}

резервов оказалось умеренным, негативная динамика продолжалась все три месяца третьего квартала, что означает возврат к трендам второго полугодия 2012 года.

Так, в июле на изменение размера резервов преимущественно повлияли выплаты по облигациям государственного займа в сумме 606 млн. долларов США и погашение очередного транша кредита МВФ в размере 403 млн. долл. США в эквиваленте, которые частично были компенсированы поступлениями от продажи государственных ценных бумаг в сумме 314 млн. долл. США.

В августе сокращение резервов было вызвано выплатами по облигациям государственного займа на 392 млн. долл. и погашением очередного транша кредита МВФ на 961 млн. долл.

В сентябре ЗВР сократились вследствие платежей по государственному и гарантированному долгу, а также осуществления Нацбанком интервенций на межбанковском валютном рынке. Однако выплаты были компенсированы привлечением правительством ресурсов на внутреннем и внешнем рынках в сумме 882 млн. долл., что предотвратило резкую просадку резервов.

По нашим оценкам, возможности для новых заимствований как минимум до конца ноября будут ограничены. В то же время с приближением зимних месяцев будет расти нагрузка на резервы, связанная с приобретением природного газа.

Значительным фактором удержания уровня ЗВР в первые два месяца III квартала стал отказ регулятора от осуществления валютных интервенций. Однако возврат к данному инструменту для поддержки курса национальной валюты в сентябре является крайне опасным сигналом возобновления ускоренного сокращения резервов к концу года.

Динамика третьего квартала продемонстрировала, что НБУ не удастся предотвратить дальнейшее снижение уровня ЗВР. Ключевым вопросом в данном контексте являются темпы их снижения. Рост девальвационного давления, исходящий из ситуации на экспортных рынках, объемов притока инвестиций и условий на рынке долгового капитала, свидетельствует о том, что возможности для привлечения валютных средств в экономику Украины в краткосрочной перспективе сокращаются. Это означает, что в условиях выплат по долговым обязательствам перед МВФ в следующем году ключевые тренды, работающие на снижение резервов, сохранятся в 2014 году. Ситуация может несколько измениться в случае улучшения условий доступа к кредитным ресурсам после саммита в Вильнюсе. Однако, поскольку ЗСТ с ЕС при оптимистическом сценарии заработает лишь во втором полугодии 2014 года, в случае сохранения нынешних тенденций в экономике Украины и на внешних товарных рынках и рынках заимствования будет необходим пересмотр подхода к валютной политике Украины летом следующего года.

НБУ, как и предполагалось прогнозом Ukrainian Economic Trends Forecast 3Q 2013, пошел на ужесточение валютного регулирования, расширив список валютных поступлений, которые подпадают под обязательную продажу. Действие нормы относительно обязательной продажи части поступлений в иностранной валюте было расширено не только на валютную выручку резидентов от продажи товаров по внешнеэкономическим договорам, но и на все поступления в валюте из-за границы в пользу юридических лиц (не являющихся уполномоченными банками) и физлиц- предпринимателей.

Регулятор мотивирует такой шаг повышением рисков и неопределенностей на мировых финансовых рынках, связанных с долговыми проблемами в еврозоне и бюджетным кризисом в США. Однако, по нашим оценкам, данное решение является промежуточным шагом между требованием о возврате 50% выручки, принятой в ноябре 2012 года, и дальнейшим повышением доли валютной выручки. Данный маневр является достаточно оптимистическим сигналом, поскольку свидетельствует о том, что регулятор сохраняет возможности влияния на рынок до конца текущего года.

Поскольку все административные усилия регулятора по контролю над притоком капитала имеют краткосрочное понижательное давление на гривну, НБУ очевидно пошел по пути растягивания введения административных мер во времени с расчетом на их эффективное действие до начала второго полугодия 2014 года. На наш взгляд, данная позиция совершенно оправдана, поскольку ускорение процесса принятия новых ограничительных мер на рынке грозит достаточно быстрым исчерпыванием инструментов, которые не требуют законодательных изменений и не создают напряжения в обществе.

В частности, полагаем, что решение по дальнейшему повышению доли обязательного возврата валютной выручки необходимо было проводить в два этапа: с повышением в конце IV-начале I квартала 2014 до уровня 75% и в середине II - начале III квартала до 100%.

По нашим оценкам, доступной эффективной мерой для регулятора остается ликвидация обменных пунктов с разрешением наличных валютных операций только в банковских учреждениях и переход к безналичной системе обмена валюты.

В то же время любые меры, связанные с попытками налогообложения валютных операций приведут к открытию теневого рынка. Не исключен также сценарий, при котором население в ответ на такие меры НБУ будет осуществлять обменные операции вне банковского рынка, переводя гривны в валюту для формирования личных накоплений. Еще более негативные последствия могут иметь сценарии принудительной конвертации валютных депозитов в гривну, которые могут привести к социальным волнениям.

Таким образом, у Нацбанка в краткосрочной перспективе остаются возможности для увеличения предложения валюты и сокращения спроса на нее.

В перспективе начала 2014 года НБУ также сохранит инструментарий экстренных мер вплоть до введения более либерального валютного режима. При этом график долговой нагрузки на госбюджет до конца текущего года остается относительно комфортным для правительства.

Кабинет министров Украины при разработке проекта государственного бюджета на 2014 год рассматривает прогноз курса гривны на уровне 8,3-8,4 грн./долл. с возможностью снижения до 8,5 грн./долл. Полагаем, что уровень 8,3-8,4 грн./долл. с отказом от валютных интервенций и пошаговым ужесточением административных мер может быть оптимальным ориентиром для снижения девальвационного давления на гривну в перспективе I-II квартала 2014 года. В противном случае возобновление резкого сокращения ЗВР в случае возобновления ежемесячной практики валютных интервенций в условиях отсутствия четкой стратегии рефинансирования долга может привести к снижению суверенного рейтинга Украины, и как результат, росту стоимости новых заимствований и усложнению рефинансирования долговых обязательств Украины.

Возврат регулятора к валютным интервенциям, а также сохранение неблагоприятной обстановки на внешних рынках вынуждает пересмотреть прогноз состояния ЗВР к концу года. При оптимистическом сценарии НБУ удастся удержать резервы на уровне 20 млрд. долл. При развитии пессимистического сценария резервы сократятся к концу года до 19-19,4 млрд.долл.

Таким образом, ключевыми факторами дальнейшей динамики ЗВР остаются:

• способность Министерства финансов осуществлять рефинансирование внешних суверенных обязательств;

• обеспечение притока иностранной валюты в условиях просадки на мировых экспортных рынках;

• продолжение сдерживания спроса на валюту со стороны населения;

• продолжение снижения объемов импорта в страну.

Ситуация с shutdown и очередным риском дефолта, связанным с задержкой принятия решения о повышении планки государственного долга США ставят на повестку дня вопрос о диверсификации ЗВР Украины. Очевидно, что в I квартале 2014 года ситуация повторится. Поскольку основу портфеля НБУ составляют доллары и американские казначейские векселя, риски, связанные с ситуацией в США требуют от отечественного регулятора продолжения увеличения доли золота в ЗВР.

За последние пять лет среднегодовые темпы роста цен на золото составили 21,9%. В связи с этим полагаем, что в перспективе золото продолжит свой рост на фоне удешевления американского доллара. Таким образом, для снижения рисков, стабилизации активов и работы на долгосрочную перспективу регулятору целесообразно снижать объемы US treasuries и увеличивать долю ЗВР в золоте, что даст возможность минимизировать риски, связанные с неопределенностью ведущих мировых экономик и актуальными рисками валютных войн.

По нашим оценкам, в перспективе последнего квартала 2013 года предоставление кредита в рамках новой программы сотрудничества с МВФ не произойдет. Тем не менее, в случае подписания Ассоциации с ЕС вероятность успешного подписания договора возрастает, хотя и не является 100%-й. У Украины есть шансы на возобновление программы сотрудничества с МВФ в перспективе марта следующего года в случае.

Полагаем, что, в конце концов, Фонд может смягчить требования или пойти на компромисс в случае предоставления правительством эффективных альтернативных мер по стабилизации ситуации в экономике. Однако в таком случае объем помощи может быть снижен.

Ситуация в III квартале продемонстрировала, что дальнейшая поддержка экономики Украины все больше зависит от возобновления программы сотрудничества с МВФ. По нашим прогнозам, в случае сохранения нынешних тенденций на внешних рынках и рынках долгового капитала, необходимость вмешательства Фонда может стать критической к концу 2014 года для рефинансирования долговых обязательств и предотвращения резкой девальвации национальной валюты.

С целью уклонения от данного сценария правительству целесообразно сконцентрироваться на изменении условий на внутреннем рынке Украины для увеличения притока инвестиций, а не заимствований, что значительно улучшит ситуацию с платежным балансом.

Несмотря на имеющиеся проблемы в экономике, мы полагаем, что Национальный Банк Украины пока сохраняет все возможности для удержания курса национальной валюты в перспективе конца текущего года на уровне 8,2 грн./долл. и в перспективе I квартала 2014 года на уровне 8,25 грн./долл. В то же время в случае:

• срыва подписания СА с ЕС;

• ухудшения ситуации на внешних экспортных рынках;

• негативных сигналов от переговорного процесса с миссией МВФ;

• снижения суверенных рейтингов Украины;

• принятия несбалансированного бюджета на 2014 год

курс национальной валюты на первый квартал 2014 года может быть пересмотрен согласно девальвационному сценарию.

-- Долговые обязательства в краткосрочной перспективе продолжат свой рост

По данным Минфина, в IV квартале Украина должна погасить около 2,7 млрд. долл. внешних обязательств. В перспективе 2014 года в сумме по долгам МВФ и евробондам Украина должна выплатить около 8 млрд. долларов.

Поскольку следующий год станет последним годом с высоким уровнем выплат по долговым обязательствам, своевременное погашение долгов позволит значительно снизить риски дефолта, сохранить относительную стабильность национальной валюты, обеспечив относительно позитивный бэкграунд к 2015 году, а также вероятно снизить стоимость заимствований.

Однако для этого регулятор будет вынужден прибегнуть к более жестким мерам административного регулирования над валютным рынком, особенно в отношении экспортеров. По нашим оценкам, это приведет к ухудшению делового климата и угрозе формирования в 2014 году теневого валютного рынка в стране.

По итогам 8 месяцев текущий счет платежного баланса ухудшился вследствие сокращения экспорта и роста импорта. В итоге, дефицит текущего счета в этот период снизился только на 0,2 млрд. долл. по сравнению с 2012 годом. Ухудшение ситуации с платежным балансом, по нашим оценкам, продолжится в последнем квартале 2013 года. Существенным фактором станет рост потребления природного газа. Принимая во внимание ситуацию с притоком прямых иностранных инвестиций, выравнивание платежного баланса потребует ужесточения административного регулирования и усиленного привлечения новых заимствований.

Однако ситуация на долговых рынках свидетельствует об угрозах дальнейшего ухудшения условий заимствования для Украины. Так, Moody’s понизил кредитный рейтинг еврооблигаций Украины до уровня САА1 с B3 и поместило его на пересмотр для возможного дальнейшего понижения.

В то же время в III квартале CDS обновил летний максимум и достиг 932 пункта, что способствует росту доходности украинских евробондов ближе к 10% годовых, что свидетельствует о возвращении к показателям 2011 года и выходе стоимости заимствований на чрезмерно высокий уровень. В итоге, как и предполагалось прогнозом Ukrainian Economic Trends Forecast 3Q 2013, Минфин приостановил заимствования на внешних рынках.

В такой ситуации полагаем, что Минфин воздержится от заимствований на внешнем рынке, увеличив их на внутреннем. Однако мы полагаем, что на фоне ужесточения валютной политики НБУ возможности по привлечению валюты на внутреннем рынке могут сократиться.

Тем не менее, в перспективе IV квартала мы полагаем, что Минфин выполнит программу заимствований на текущий год.

Необходимость увеличения притока заимствований в условиях неблагоприятных условий на долговом рынке потребует от правительства пересмотра стратегии, которая будет выражаться в сокращении объемов предоставления государственных гарантий для долгового капитала и продолжения увеличения объемов заимствования на внутреннем рынке.

При этом в условиях снижения уровня банковской ликвидности, а также снижения портфеля нерезидентов и отсутствия рыночного спроса на ОВГЗ, в последнем квартале основными покупателями будут дружественные структуры, а Минфин будет делать акцент на размещении долгосрочных бумаг.

При этом поведение Минфина на внешнем рынке будет ситуативным и обусловленным открытием окон с привлекательными условиями размещения. Полагаем также, что по итогам года уровень госдолга может превысить запланированные 29,3% ВВП из-за переоценки уровня роста экономики.

-- В 2013 и 2014 годах существует риск невыполнения бюджета

Выполнение доходной части Госбюджета Украины в первом полугодии 2013 года оказалось ниже среднего показателя по итогам 2009-2012 годов. Это увеличивает риски невыполнения Госбюджета за текущий год. Доходы Госбюджета в первом полугодии 2013 года по сравнению с аналогичным периодом прошлого года снизились на 0,3 млрд грн., или 0,2% - до 162,7 млрд грн., о чем свидетельствуют данные Счетной палаты.

При этом план доходов общего фонда Государственного бюджета не выполнен на 0,7 млрд грн. или 0,5%. При этом план расходов общего фонда не выполнен на 13,9 млрд. грн. или на 7,7%. В связи с этим дефицит общего фонда Госбюджета оказался меньше плана отчетного периода на 32,7% и годового объема - на 44,7%. При этом по специальному фонду зафиксирован профицит в 1,9 млрд. грн. при запланированном годовом дефиците в млрд. грн.

Таким образом, попытка сдерживать темпы расходов над темпами доходов бюджета может частично быть объяснением политики консервации средств на счетах Государственного казначейства с формированием искусственной задолженности.

Дефицит Государственного бюджета Украины в январе-августе 2013 года, превышает данный показатель в аналогичный период прошлого года в 2 раза. Такая статистика связана с сокращением деловой активности, обусловленной падением инвестиционной привлекательности Украины, оттоком инвестиционного капитала с развивающихся рынков, недостаточностью банковского кредитования, сдержанностью индекса роста потребительских цен.

Финансирование Госбюджета осуществляется преимущественно за счет поступления средств от госзаимствований в сумме 77,2 млрд. грн., которые в 2,2 раза превышают расходы на погашение госдолга. Это способствует росту государственного долга, который с начала года вырос на 10% и свидетельствует о серьезной несбалансированности бюджета и ошибочности определения объемов бюджетных доходов и темпов роста экономики. При этом Минфину становится труднее удерживать баланс бюджета путем размещения ОВГЗ, поскольку ключевой спрос формируется лишь дружественными финучреждениями, включая госбанки.

Принимая во внимание системные ошибки, допущенные при формировании бюджета 2013, по нашим оценкам, отрицательное сальдо бюджета по итогам года может оказаться на 10-15 млрд. грн. выше запланированных показателей, в том числе из-за скрытого дефицита.

Ситуация вокруг выполнения государственного бюджета 2013 года формирует серьезные вызовы правительству в части, касающейся формирования бюджета на 2014 год. Полагаем, что принятие несбалансированного бюджета, основанного на завышенных показателях может серьезно дестабилизировать ситуацию в экономике Украины в следующем году.

-- В IV квартале 2013 года курс евро будет находиться в границах 11 грн. за евро

В III квартале 2013 года курс евро находился в коридоре 10,57-10,86 грн. В Украине курс наличного евро может сохраниться около текущих уровней и составить 11,04 грн. Несмотря на перспективы ускорения экономического роста в еврозоне, прогнозы по европейской валюте не дают оснований для значительного оптимизма. Ожидаемое сокращение стимулирующих мер в США продолжит оказывать давление на евровалюту, что создаст давление на нее и приведет к концу года к снижению котировок до отметки 1,32.

В перспективе ноября месяца ожидаем движения евро в сторону отметки 1,31 евро за доллар. Однако с декабря месяца европейская валюта, очевидно, будет усиливаться и к концу года достигнет отметки 1,32. Мы сохраняем наш прогноз в отношении евровалюты, сделанный на последний квартал текущего года в прогнозе Ukrainian Economic Trends Forecast 3Q 2013 на уровне верхней отметки коридора - 1,33.

В целом прогнозы умеренно оптимистичны и связаны со значительным улучшением ситуации в еврозоне.

В этом случае, на протяжении IV квартала 2013 года средний курс продажи наличного евро будет находиться в границах 11 грн. за евро. Данный прогноз предусматривает сохранение стабильности курса доллара США в отношении национальной валюты.

-- Инфляция по итогам года составит 0,2-0,3%

В случае сохранения трендов экономической политики в последнем квартале 2013 года инфляция к концу декабря составит около 0,2-0,3%. Несмотря на то, что в последнем квартале темпы инфляции традиционно растут, мы ожидаем лишь незначительного усиления инфляции в октябре-декабре месяце.

Ключевыми факторами, оказывающими влияние на показатель, продолжает оставаться ориентация правительства и регулятора на фиксацию курса гривны, замораживание цен на жилкомуслуги и позитивные результаты урожая 2013 года, которые позволяют удерживать цены на продукты питания на достаточно низком уровне.

Однако, данные факторы не являются основными. На сегодняшний день существует значительное влияние государственной экономической политики, ориентированной на искусственное сдерживание роста инфляции за счет монетарной политики.

Как видно из таблицы, инфляционная динамика 2013 года, как и динамика 2012 года не является типичной. Несмотря на наличие сезонных факторов, колебания максимально сглажены, что свидетельствует о серьезном вмешательстве в процесс правительства и Нацбанка.

Согласно августовскому заявлению НБУ, регулятор намерен поддерживать низкие темпы инфляции в течение как минимум 3-5 лет, что является достаточно тревожным фактором выбора сдерживающих мер, которые приведут и к сдерживанию темпов роста экономики страны.

Вопреки существующему мнению, низкий уровень инфляции не будет способствовать повышению покупательной способности и оказывать положительное влияние на рост ВВП. На сегодняшний день низкие темпы инфляции являются, в том числе, следствием низкой покупательной способности, как мы отмечали в прошлогоднем Ukrainian Economic Trends Forecast 2Q 2012. Население предпочитает увеличивать сбережения, воздерживаясь от увеличения потребления на фоне пессимистических ожиданий в экономике. Это способствует росту объемов средств населения на банковских счетах и сдержанному уровню потребления.

По итогам 2013 года индекс потребительских цен окажется значительно ниже прогнозных показателей, заложенных в бюджете. Поскольку показатель реальной инфляции будет отличаться от показателя, заложенного в Государственном бюджете Украины на 4,6-4,5%, это негативно отразится на объемах получения валового сбора доходов. В результате дефицит государственного бюджета будет расти, а Министерству доходов и сборов придется перекрывать дефицит нерыночными мерами.

Коментарі — 0