Опубликован очередной выпуск ежеквартального прогноза Ukrainian Economic Trends Forecast

Аналитическая группа Da Vinci AG опубликовала очередной выпуск ежеквартального прогноза Ukrainian Economic Trends Forecast с анализом трендов развития макроэкономики Украины в третьем квартале 2015 года.

-- Золотовалютные резервы начинают выход из «красной зоны»

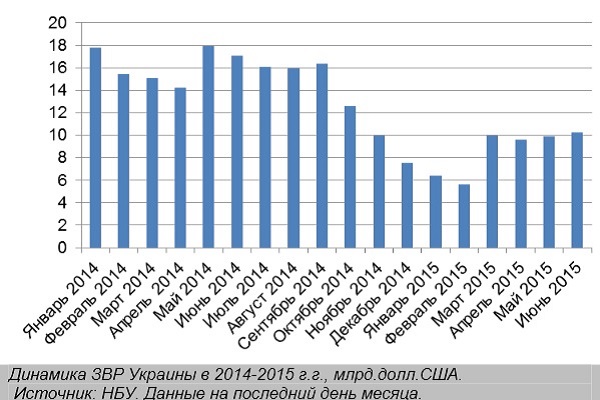

В первом полугодии Нацбанку удалось остановить негативную динамику снижения золотовалютных резервов. Кроме того, на фоне погашений долговых обязательств, регулятор сумел достичь положительного сальдо интервенций на межбанковском валютном рынке. С начала года регулятор купил на межбанковском валютном рынке в резервы 1,3 млрд долл. В совокупности с такими факторами, как поступления в пользу правительства от размещения государственных облигаций Украины на сумму в 140,0 млн долл и от конвертации китайских юаней в сумме 419,2 млн.долл., Национальный банк Украины возобновил наращивание золотвалютных резервов. По нашим оценкам, можно говорить о начале выхода Украины из «красной зоны» риска, поскольку пополнение и увеличение ЗВР происходит несмотря на погашение и обслуживание государством долга в иностранной валюте, в соответствии с которыми было выплачено 275,6 млн.долл , в том числе $274,3 млн. по обслуживанию облигаций внешней государственной ссуды и обслуживания и погашения государственных ценных бумаг, а также 175,7 млн.долл. составил платеж в адрес Международного валютного фонда.

{-1}

Следует также обратить внимание на то, что улучшение ситуации с ЗВР происходит на фоне сохраняющейся негативной внешнеторговой обстановки вокруг Украины. Это означает, что принимаемые регулятором меры, а также программа макрофинансовой помощи МВФ оказалась эффективной. В настоящее время объем международных резервов Украины достаточен для выполнения обязательств и текущих операций правительства и НБУ особенно на фоне снижения объемов импорта. Текущая благоприятная ситуация, по нашим оценкам, сохранится вплоть до середины осени. Впоследствии тренд имеет все предпосылки для сохранения.

На улучшение ситуации с международными резервами оказало влияние прекращение покупки НАК «Нафтогаз Украины» валюты напрямую из резервов НБУ. Вместо этого он выходит на межбанковский рынок, что снизило давление на резервы НБУ.

В то же время скептически оцениваются планы регулятора нарастить ЗВР к концу года до уровня в 18 млрд. долл. Такая оценка основана на негативных показателях внешней торговли. В связи с этим прогнозный показатель международных резервов будет составлять 11-12,8 млрд. долл.

Позитивным трендом в политике регулятора является возвращение к попыткам диверсификации портфеля ЗВР и повышения доходности от управления ним. Так, Нацбанк рассматривает возможности размещения в Германии, Франции, Голландии, Швейцарии, Австрии, Австралии или Канаде золотовалютных резервов НБУ. Данный шаг позволит минимизировать риски, связанные с курсовыми колебаниями, если размещение произойдет в центробанках иностранных государств. В то же время, размещение в коммерческих банках, особенно стран еврозоны, может быть значительно менее выгодным из-за сохраняющейся неопределенности вокруг Греции и умеренной турбулентности зоны евро в целом.

Кроме того, регулятор начал активно замещать американские доллары на австралийские доллары, швейцарские франки, британские фунты. Подобные попытки предпринимались и ранее, когда в поле зрения Нацбанка находились австралийские доллары, а также валюта некоторых скандинавских стран. Если подобное замещение происходит с целью дальнейшего приобретения государственных ценных бумаг этих стран или размещения на депозитах, то такая политика заслуживает позитивную оценку и может свидетельствовать о намерении повысить доходность своих операций с ЗВР.

Динамика ЗВР Украины в 2014-2015 г.г., млрд.долл.США.

Предыдущий прогноз относительно того, что Украине потребуется достаточно длительный период для восстановления экономики и возобновления роста ЗВР, остается актуальным. Это связано с необходимостью структурно перестроить рынок сбыта отечественного экспорта. Кроме того, необходимо осуществить замену практически всему объему экспорта, который направлялся в Российскую Федерацию. До этого динамика ЗВР будет полностью подчинена процессам взаимодействия Украины с международными финансовыми организациями.

-- Курс доллара в декабре 2015 – не больше 25 грн./долл.

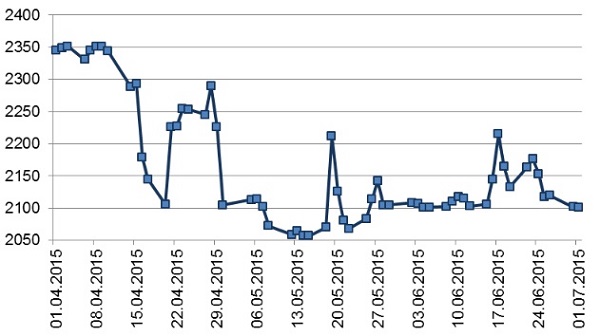

Стабилизация ситуации вокруг золотовалютных резервов оказывает благоприятное влияние на курс национальной валюты. Поступление средств из международных финансовых организаций в сочетании с действием административных ограничений на внутреннем рынке, а также борьбы со схемами вывода валюты через инструменты рефинансирования проблемных финучреждений, дают основания прогнозировать, что курс доллара в Украине по итогам 2015 года не превысит 25 грн/долл. Это вполне сбалансированный и экономически обоснованный курс национальной валюты в текущих экономических условиях на конец года.

Несмотря на оптимистические прогнозы, давление на национальную валюту будет сохраняться в связи с высоким уровнем долговых обязательств и сохраняющимся слабым притоком валюты в страну, что, вероятно скажется на амплитуде колебаний курса, которая в то же время не будет выходить за прогнозные рамки коридора 21-25 грн.

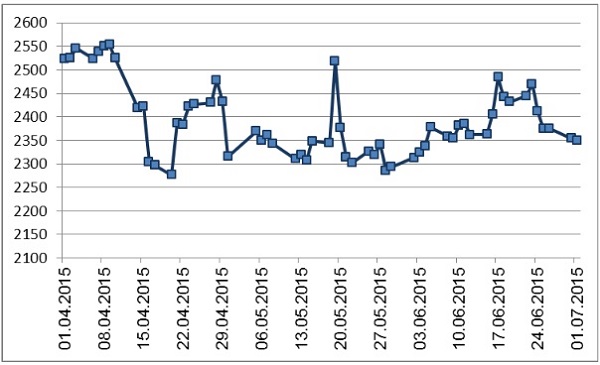

Динамика изменения курса национальной валюты к евро все больше отражает зависимость от курса национальной валюты к доллару. Данная тенденция продлится как минимум до конца 2015 года. Соответственно, прогноз национальной валюты к евро на конец года составит не более 27 грн./долл. на межбанке.

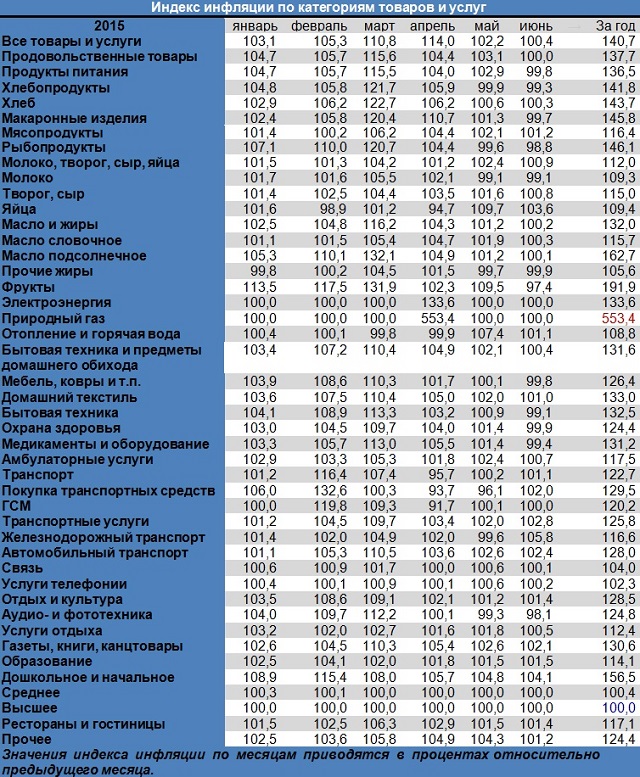

-- Инфляция по итогам 2015 года составит 41-46%

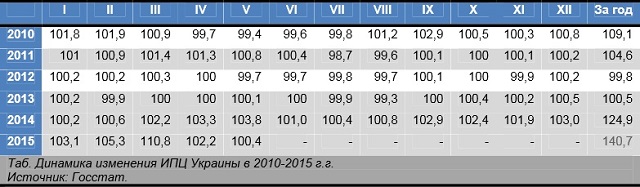

Итоги первого полугодия 2015 года свидетельствуют о существенном снижении темпов инфляции при сравнении месячных показателей 2014 и 2015 годов. Июньский показатель соответствует июньскому показателю 2011 года, что дает основания прогнозировать фиксацию ценовых показателей на уровнях, близких к текущим. Нормализация инфляционной динамики полностью совпадает со стабилизацией процессов вокруг ЗВР и соответственно курсом национальной валюты. Таким образом, это полностью подтверждает тезис о том, что рост инфляционных показателей был связан исключительно с падением национальной валюты. Стабилизация курса и оптимистические прогнозы относительно курса национальной валюты до конца года дают основания прогнозировать снижение ИПЦ по итогам года. Курсовой фактор будет постепенно замещаться фактором покупательной способности, который будет способствовать дефляционным трендам.

Динамика изменения индекса потребительских цен Украины в 2010-2015 гг.

Ухудшение социально-экономической ситуации, обусловленной кризисом и войной на Донбассе, приведет к дальнейшему снижению покупательского спроса, что в свою очередь приведет к формированию нескольких трендов:

• снижению цен на некоторые отечественные продукты питания и замещение дорогих импортных продуктов на отечественные, более дешевые;

• изменению продуктовой корзины в направлении увеличения доли более дешевых товаров;

• снижению доли импортной продукции на внутреннем рынке;

• сужению ассортимента премиум класса импортного производства и исчезновению некоторых позиций из сетей розничной продажи.

Эти тренды могут оказать сдерживающее влияние на уровень инфляции, снизив годовые результаты до уровня 41-46%. Несмотря на то, что курсовая стабильность позволяет импортерам отказаться от закладывания в конечную цену курсовых рисков, Показательно, что по результатам июня индекс инфляции по категории продуктов питания составил 99,8%, что свидетельствует об изменениях в структуре спроса населения. В то же время индекс инфляции по категории одежды и обуви составил 98,2, что свидетельствует о снижении спроса на эти товары. Таким образом, мы полагаем, что экономия средств станет доминирующим трендов в поведении домохозяйств Украины до конца текущего года. В свою очередь он окажет влияние на торможение инфляционной динамики в этот период.

Ситуация в целом может быть схожа с тенденциями второго квартала 2012 года, когда аномально низкие инфляционные показатели держались под влиянием снижения покупательской способности населения. Напомним, что тогда согласно данным компании GfK Ukraine, настроения граждан оставались стабильно пессимистическими, невзирая на сохранение высоких темпов экономического роста и снижение темпов инфляции. GfK Ukraine также подчеркивал, что в феврале 2012 года снизились индексы текущего личного материального состояния (на 6,3 пункта до 74,8) и целесообразности делать большие покупки (на 1,8 пункта до 75,1). Это произошло после того, как в январе ухудшились ожидания населения относительно динамики безработицы, инфляции и девальвации. Несмотря на отсутствие аналогичных данных в 2015 году, нет никаких сомнений в том, что население Украины имеет такие же настроения в условиях продолжающегося кризиса, негативных ожиданий относительно событий на Донбассе, схлопывания рабочих мест и общего снижения покупательной способности.

С полной версией отчета можно ознакомиться здесь - Ukrainian Economic Trends Forecast: 3Q 2015

Коментарі — 0