Тенденції останніх років показують, що українці все менше довіряють гривні та банківській системі в цілому.

Тенденції останніх років показують, що українці все менше довіряють гривні та банківській системі в цілому. Зараз у них на руках перебуває до 70 мільярдів доларів, які поки що безрезультатно хоче всіляко вилучити Нацбанк. Це несе ризики і для самих людей, і для влади. Експерти переконують, що не менш ризикованим є і утримування стабільності гривні. Це вже нам обійшлося у зменшення золотовалютних резервів з початку 2011 року на 2,2 мільярди доларів. Тож наступний передвиборчий рік буде дуже непростим для української банківської системи. Більше того, до нас світова криза може зайти через філії європейських банків.

Про це в прес-центрі «Главкому» розповів президент Асоціації українських банків, віце-президент Центрально-Євразійської банківської федерації, заслужений економіст України Олександр Сугоняко.

Підводячи економічні підсумки року, як працювала банківська система у 2011-му?

Олександр Сугоняко: Асоціація українських банків раніше заявляла, що якщо за цей рік ми отримаємо 10% (70 мільярдів гривень) приросту кредитів, то це буде хороший результат. Станом на 1 грудня було 9,6% зростання. Але є негативний момент в тому, що державні банки разом з «Приватбанком» дають 60% цього приросту, а решта – всі інші банки. Ми маємо пам’ятати, що 20 мільярдів приросту, які дали державні банки, - це в основному кредитування або бюджетних програм, або здебільшого державних монополій. Це те навантаження, яке змушені тягнути на собі державні банки.

В кінці року темпи зростання по кредитування різко упали. В листопаді був провал майже на 10 мільярдів гривень по кредитуванню та дуже серйозний провал по депозитам, особливо юридичних осіб - 9 мільярдів гривень, по фізичним особам – 1 мільярд гривень. Це вже не перший випадок, така сама ситуація по депозитам була у нас у вересні.

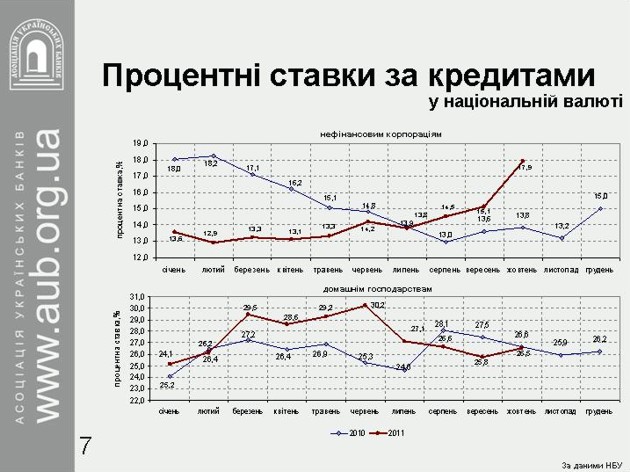

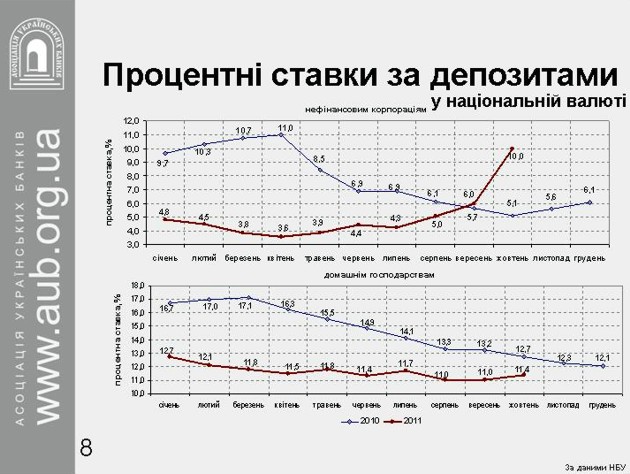

Погляньте на графіки зростання процентних ставок та уповільнення і депозитів, і кредитів.

Склалося таке враження, що головне завдання Нацбанку на цей рік - забезпечити стабільність національної валюти будь-якими шляхами. Результат, що подається як позитив, – це те, що гривня практично була стабільною протягом року. Але у скільки це нам обійшлося? З початку 2011 року золотовалютні резерви зменшились на 2,2 мільярди доларів, а якщо взяти серпень, коли були найбільші показники, то вони зменшились майже на 6 мільярдів доларів. Це приблизно та сума, яка була витрачена у 2008 році, тоді вона становила 3 мільярди доларів. Але тоді ми отримали і кредити на поповнення золотовалютних резерві від МВФ, а цього року їх не було.

Говорячи про спробу забезпечити стабільність, варто згадати також паспортизацію, яка мала за мету зменшити попит на валюту. Якщо ми порахуємо чисту покупку валюти населенням за жовтень-листопад, то отримаємо 1,4 мільярди доларів. Середня покупка валюти з січня по серпень склала приблизно 1 мільярд доларів. Тобто, реально попит не зменшився. Якщо подивитися, як зростав попит на валюту в 2009, 2010 та 2011 роках, виявиться, що українець все більше і більше не довіряє національній валюті. Це недовіра населення до гривні, а, відповідно, і до Національного банку, і до влади як такої.

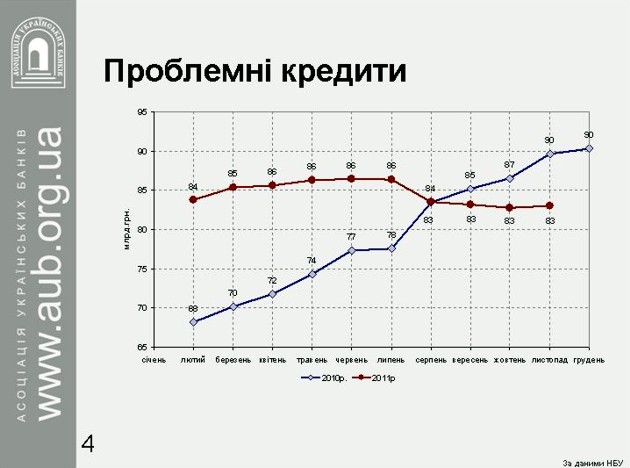

Стан кредитного портфеля на сьогоднішній день офіційно становить 10%. Деякі міжнародні рейтингові агенції називають в середньому по галузі 30%, а це приблизно 300 мільярдів гривень кредитів. Це означає, що у нас при 170 мільярдах капіталу, капіталу як такого майже немає. Це надзвичайно серйозна проблема, згідно звіту рейтингових агентств. Якщо говорити про офіційну цифру, то це 83 мільярди гривень. Треба ще врахувати, що станом на сьогодні за останні 11 місяців списано 25 мільярдів гривень поганих кредитів в банках.

Фінансовий результат за 2009 рік – мінус 38 мільярдів гривень, у 2010 – мінус 13 мільярдів, у цьому році буде від мінус 5 до мінус 6,5 мільярдів гривень. Таким чином, на жаль, банківська система не вийшла із збитків і в цьому році. Причини криються в тому, що економіка наша зростала в цьому році не так, як хотілось би. Достатньо сказати, що близько 32% всіх кредитів видані промисловості, сільському господарству, в транспорт та енергетику. А торгівля та споживчі кредити? По суті, банки не кредитують ту базу, яка може дозволити їм розвиватися.

Таким чином, уповільнення темпів росту економіки, особливо в останні місяці, є наслідком того, що різко зросли процентні ставки. Через це упала ліквідність банків, вони змушені залучати кошти на депозитних ринках, підвищувати процентні ставки. По суті, це обезкровлення економіки по грошах. Невипадково саме в листопаді з рахунків юридичних осіб був колосальний відтік коштів - 10 мільярдів гривень.

Тобто, забезпечуючи такими жорсткими методами стабільність національної валюти, Національний банк втратив контроль над стабільністю деяких банків. Вони змушені пропонувати депозити від 20% до 27% для того, щоб забезпечити розрахунки і платежі. Це штучна річ, яка створена Національним банком через жорстку монетарну політику щодо ліквідності банків.

Якщо взяти сукупного позичальника (юридичні та фізичні особи), то загальна заборгованість по кредитам складає 794 мільярди гривень, що значно перевищує ті кошти, які є сукупно на рахунках в нашій українській економіці. Сума грошей, які є у сукупного позичальника, менші, ніж борг. Різниця ця складає близько 140 мільярдів гривень. Це означає, що сукупний позичальник банкрут. Це трапилося тому, що попередні роки позичали ми валюту за кордоном у банків, давали валютний кредит, люди купували автомобіль за кордоном, гроші йшли туди, а тут формувався борг, і замість грошей залишався автомобіль, холодильник і т.д. На жаль, в останні три місяці за рахунок зменшення грошової маси, стиснення її НБУ, ця різниця зросла. Тобто, проблеми із обслуговуванням своїх боргів ще більше ускладнились, і це теж результат діяльності нашого славного НБУ, керівництво якого днями святкує річницю свого перебування на цьому посту.

Варто також звернути увагу на оптимістичні заяви НБУ, пов’язані із золотими інвестиційними монетами, сертифікатами та розрахунками в рублях, і з тим, що наша гривня поїде до Європи і її там будуть купувати.

Посилаючись на зменшення обсягів золотовалютних резервів, НБУ заявив, що за російський газ будемо платити рублями. Де тоді взяти рублі? Їх можна було б залучити, якби у нас було позитивне торгівельне сальдо з Росією. Але у нас негативне торгівельне сальдо обсягом 8 мільярдів доларів. У нас немає рублів. Залишається одне – брати кредити в Росії. Таким чином пропонується поміняти кредитора в особі МВФ, який відмовився кредитувати українські проблеми, на кредитора в образі РФ. А зовні це подається як інструмент, винайдений НБУ, для того, щоб повирішувати всі проблеми, пов’язані зі зменшенням наших золотовалютних резервів.

Ще один інструмент – це цінні папери, золоті інвестиційні монети та сертифікати. Сьогодні реально золота є у НБУ на 1,5 мільярда доларів. Він має вичеканити ці монети і продати. Середній вклад в банках – 8 000 гривень, 90% людей мають вклади на рівні 20 000 – 30 000 гривень. Хто їх буде купувати? Для кого тоді будуть призначені ці монети? Крім того, що взамін отримає НБУ? Маючи у валютних резервах золото, він отримає замість нього папірці – долари. Це правильно з точки зору України?..

Заявляють про валютні сертифікати. Під що? Під золото, яке є у НБУ? Це папірець, який буде номінований в золоті і прив’язаний до курсу золота на світових ринках. Здавалось би, вигідна пропозиція, а де золото? Виявляється, воно лежить в українських землях, НБУ його якось дістане и воно колись у нього буде. За які кошти НБУ буде займатися розвідкою, видобуванням і т.д.? До речі, видобуванням золота займаються давно в Україні, і виявляється, що це не рентабельно.

НБУ заявляє, що гривня суперпопулярна в Європі і її будуть всі брати. Це в той час, коли Moody’s заявляє про те, що рейтинг України в перспективі по розрахунках і в гривні, і в доларах на наступний рік негативний. Такий самий рейтинг був даний Україні в 2009 році. Це при тому, кредитні свопи у нас найвищі – більше 800%, на другому місці стоїть Угорщина - 500%, а потім Італія - 400%. У нас рейтинг найгірший, хто буде сюди заходити і купувати нашу гривню? Були розрахунки на «Євро», але навіть із 16-ти футбольних команд сюди погодились їхати тільки дві. Це блеф та подача недостовірної інформації. При чому робиться набір правильних фраз. Наприклад, у нас проблема з золотовалютними ресурсами. У людей на руках є від 50 до 70 мільярдів доларів, треба їх забрати (що бажано було б зробити) та направити в економіку. Цікаво, як НБУ буде це робити?.. Нічого подібного, проблему із валютними резервами може вирішити лише наша економіка.

Більше того, Нацбанк вийшов із ініціативою про внесення змін до деяких законів України щодо окремих питань діяльності НБУ. Там попросив для себе три речі. По-перше, отримати дозвіл на створення відомчої охорони і надати їй права та функції такі, як у міліції. По-друге, дозволити НБУ здійснювати діяльність, пов’язану з розвитком, видобутком, виробництвом та використанням дорогоцінних металів (такого ніде немає, ні в Росії, ні в США!). По-третє, Нацбанк хоче створити свій телеканал. Відповідь науково-експертного та юридичного управління Верховної Ради по всім трьом позиціям була однозначно негативна.

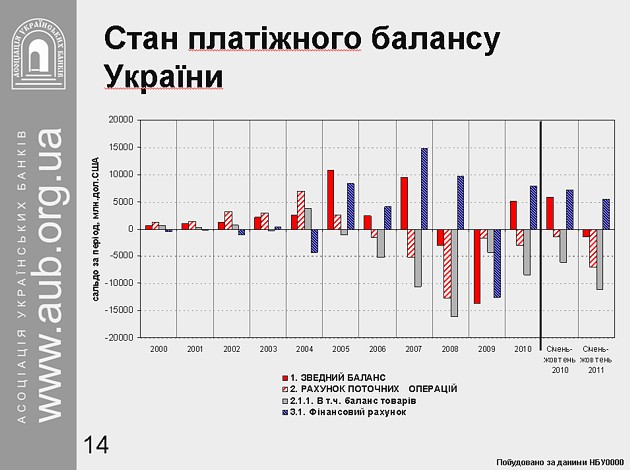

За результатами 2008 року, зведений баланс став негативний, а був позитивним. Щодо рахунку поточних операцій і балансу товарів тенденції так само негативні. Це те, що було у нас перед кризою. В січні-жовтні минулого року зведений баланс у нас був позитивний (близько 7 мільярдів доларів), а сьогодні негативний - мінус 1,5 мільярди доларів. Від’ємний зараз і торгівельний баланс, і рахунок поточних операцій (мінус 7 мільярдів). Подивіться, наскільки це все схоже на ситуацію, яка була перед кризою.

Для того, щоб зупинити ці негативні тенденції, по цим рахункам потрібно або радикально збільшити експорт закордон (а в умовах падіння в економіці Європи, скоріше за все, буде падіння і експорту), або зменшити імпорт. Було розпорядження Кабінету Міністрів про те, щоб Національний банк з економічними відомствами зменшив кредитування населення для того, щоб покращити платіжний баланс. Нічого цього не зроблено.

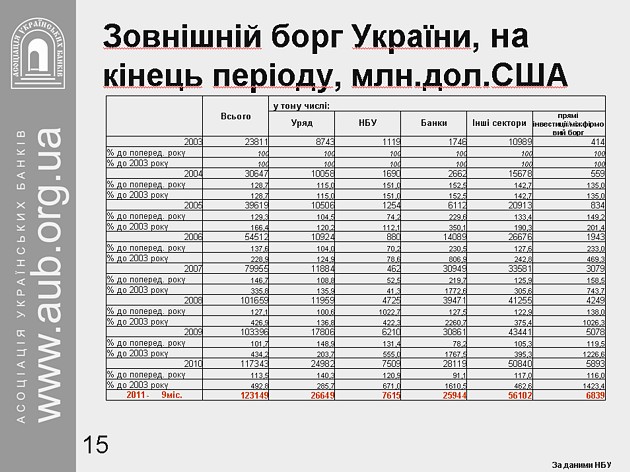

Зовнішній борг України з 2008 року збільшився в 2,2 рази. Дехто сприймає те, що у нас сьогодні зовнішній валютний борг і гарантії під державний борг складають 45%, і це менше 60%. Достатньо обвалитися нашому ВВП, як це може перетворитися в 60%, а то і 80%. А з нашою економікою обслуговувати цей борг надзвичайно важко.

На нас будуть впливати економічні проблеми в Європі. Вони пов’язані з тим, що стагнація, яка є в Європі на сьогоднішній день, та уповільнення темпів зростання уже перетворюються в рецесію, в тому числі чи то Франція, чи то Іспанія, чи то Італія під загрозою. По Європі в цілому, якщо зростання і буде, то менше 1%. Взагалі рецесію очікують на всю єврозону. Навіть в Німеччині промислове виробництво пішло вниз.

Суверенні борги цих держав. В Італії –доходність їхніх бондів доходила вже до 8%, Іспанія досягла критичної межі – 7%, а 7% вже не обслуговуються. Коли Португалія досягла цієї межі, вони змушені були брати кредит в МВФ 80 мільярдів євро. «Standard & Poor's» оголосив, що 15 країн єврозони поставлені на перегляд рейтингів, включаючи Францію.

Європейським банкам треба залучити додаткового капіталу близько 120 мільярдів євро тільки для того, щоб не мати проблем із обслуговуванням боргів Греції. Якщо додати сюди ще проблеми з Італією, Іспанією і т.д., то ця сума подвоюється, потроюється… І зовсім невипадково «Fitch», а потім і «Standard & Poor's» переглянули рейтинги цілої низки банків. 14 грудня були переглянуті рейтинги 17 банків Центральної і Східної Європи, включаючи те, що 7 грудня були переглянуті рейтинги семи провідних європейських банків, а 15 грудня – семи світових банків.

Очікувати, що Європа буде брати у нас експорту більше, ніж у цьому році, - наївно. Спроби Національного банку залучити 10 мільярдів доларів, про які він говорив, за рахунок маніпуляцій, які я вам описував, виглядають смішними, особливо на фоні того, що зробила Бельгія. Не дивлячись на те, що в той час був тимчасовий виконуючий прем’єр-міністр Бельгії, міністерство фінансів оголосило залучення коштів населення: планували взяти 300 мільйонів, а взяли 6 мільярдів. Кожний бельгієць вніс своїх коштів на суму більше 500 євро для того, щоб повирішувати проблеми зовнішнього боргу власної країни. Вони це роблять, бо довіряють власному і центральному банку, і уряду, і владі. Ключова проблема у нас – це відсутність довіри.

Які головні підсумки року та прогнози на наступний рік?

Олександр Сугоняко: Підсумок року в фінансово-економічній галузі: поступове та повільне, але цілеспрямоване сповзання в кризу. Тому що в кінці року кредитування загальмувалося, ліквідність у банків пропала. Тому що негативне сальдо торгівельного балансу погіршується, тому вперше після кризи зведений платіжний баланс «мінус» 1,5 мільярда. Тому що у нас немає зовнішніх джерел для покриття величезних державних боргів. Якщо раніше ми могли взяти закордоном ресурси чи то в МВФ, чи то в європейських країнах, то зараз із загостренням кризи в Європі і падінням нашого рейтингу до негативного, можливість отримати кредити зникла.

Щоб позитивно дивитися в наступний рік, потрібно зробити те, що ми намагалися зробити ще в 2010-му. А саме - чесно визнати причини кризи і ліквідувати їх, визнати свої помилки в цьому році. Якщо ставили завдання зменшити негативне торгівельне сальдо, чому цього не зроблено? В цьому році імпорт зріс більше, ніж на 40%, а темпи зростання імпорту перевищують темпи зростання експорту. Чому ми втратили 6 мільярдів валютних резервів, починаючи з серпня? Якщо ми не розберемося з цим, то у наступному році можемо гарантувати погіршення платіжного балансу, погіршення ситуації з обслуговуванням зовнішнього боргу, влізання в борги, якщо не перед міжнародними фінансовими інституціями, то перед Росією, а також виникнення проблем з виконанням бюджету.

Фахівці говорять про монопольні тенденції в енергетичній галузі, аграрному секторі і т.д. Чи відчуваються в банківському секторі процеси, пов’язані з монополізацією?

Олександр Сугоняко: Банківська система - перша галузь, яка відчула спробу монополізації цього ринку. Минулого року була тема про те, що у нас має бути 40 банків, а не 180. Була спроба скоротити цю чисельність, поставивши завдання перед банками третьої і четвертої групи досягти 500 мільйонів гривень. Це при тому, що сьогодні у нас більше 40 фінансово здорових банків не мають і 100 мільйонів. Ми відбили цю спробу монополізації. Якби вони досягли своєї мети, то ці 40 банків мали б усю клієнтуру, яку мають сьогодні 180. По суті, це безкоштовне збільшення їхніх балансів і, відповідно, доходів.

Безумовно, окремі банки мають доступ до Національно банку. Більше того, якісь з них і не хотіли б отримувати додаткових ресурсів на кредитування, наприклад, державних монополій. Знаючи, які ризики існують при кредитуванні «Нафтогазу», який має свій негативний баланс, банк змушений це робити.

Банківська галузь – на сьогодні, слава Богу, демонополізована, через те ми бачимо рівне ціноутворення на кредитному, депозитному ринках. Інша справа, що темпи зростання не є такими, що можуть нас задовольнити в цілому.

Пане Олександре, ви сказали, що зовнішні ризики поширюються і на нас. Зважаючи на те, що багато банків є дочірніми банками іноземних держав, які зараз переживають кризу, чи існує ризик того, що перше, від чого вони відмовляться, - це від своїх українських філій?

Олександр Сугоняко: В 2009 році ми говорили, що воротами, через які криза зі світу прийде до нас, – це металургія. Так воно і відбулося: падіння цього ринку зменшило надходження валюти на наш ринок, в результаті обвал курсу і пішло-поїхало. В цьому році до воріт металургії, які залишаються ризикованими, додаються ще одні дещо менші по ширині - це європейські банки, які мають у нас дочірні банки. Тільки по Греції європейські банки мають проблеми зі своєю декапіталізацією на близько 120 мільярдів євро. А якщо проблеми будуть наростати з Італією, Іспанією, то природно, що ця сума значно збільшиться.

Сьогодні зовнішня заборгованість наших банків складає близько 25 мільярдів доларів, з яких кредити материнських структур становлять десь 70-80%. Але це теж пристойна сума, яка може вимагатися материнськими банками.

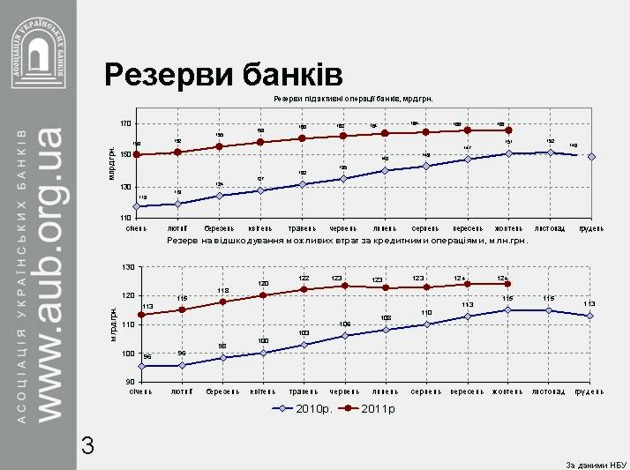

На сьогодні для нас дуже важливим є збереження стабільності в банківській галузі, в тому числі банків з іноземним капіталом. Вони витримали дуже серйозні випробування. Так, у нас сьогодні сформовані резерви, ми списали велику суму поганих кредитів, але банки скоротили свої витрати: чисельність працюючих в банківській галузі скорочена на 20-25%, значно скорочено кількість відділень. В першу чергу, це робили банки з іноземним капіталом. Якраз вони викидали баласт для того, щоб залишитися на плаву. Їхня стратегія останніх двох років, наскільки я знаю, виходила з того, щоб не розраховувати на кредити материнських структур, а виходити із діяльності в Україні. Через те окремі банки повністю згорнули кредитування населення, перейшли на корпоратив, суттєво зменшили свої витрати, і вони залишилися на плаву. Я вважаю, що треба зберігати ту банківську структуру, яка є на сьогодні, і не можна розхитувати банки.

Тренд на скорочення цих банків буде продовжуватися?

Олександр Сугоняко: Безумовно. На наступний рік я не бачу можливості споживчого кредитування. Думаю, що в 2012-му наша влада зрозуміє, а не зрозуміє, то через девальвацію імпорт буде обмежений, і, відповідно, обмежиться споживче кредитування. Хтось планує на 2012 рік зростання іпотеки – це наївно, бо вона реально зменшується.

Депозитування також зменшуватиметься?

Олександр Сугоняко: Перш за все, це залежить від того, наскільки депозити будуть потрібні банкам. З початку цього року банки зменшували відсоткові ставки по депозитам. І тільки вкінці, коли Національний банк настільки закрутив монетарну базу, а слідом за нею і масу, банки змушені були з однієї крайнощі, коли вони давали явно занижені відсоткові ставки, кинутися у другу – піти на вищі ставки, щоб вирішити тему своєї ліквідності. Національний банк повинен зрозуміти, що у всьому має бути міра, в тому числі і у затиску ліквідності, якщо ти хочеш тримати гривню.

Залишаться ще одна проблема – довіра. Потрібно проводити чесну політику, щоб вкладники розуміли, що робить Національний банк і вірили йому. Тоді вони будуть поводити себе подібно бельгійцям, які виймають з кишені і дають владі, а не забирають, створюючи проблеми не тільки для влади, а і для себе.

В чому ви зберігаєте свої гроші?

Олександр Сугоняко: Було сказано, що валюта не може нормально працювати, якщо немає держави. Чи є держава, яка називається «17 країн єврозони»? Її немає, а це означає, що євро як нормальна валюта, з точки зору довгострокової і середньострокової перспективи, є під великим сумнівом. На сьогодні Англія не погоджується узгоджувати з Євросоюзом навіть свою фіскальну, податкову і бюджетну політику. Це зрозуміло, тому що коли люди в проблемах, кожен має займатися своїми справами. Якщо немає держави і не може бути валюти, то перспектива євро є негативною. Причому ризики цієї валюти є дуже великими. Тому, вибачте, депозиту в євро у мене немає.

Чи вважаєте ви девальвацію правильною відповіддю на зростання імпорту?

Олександр Сугоняко: Обслуговування кредитів у випадку девальвації ускладниться, люди будуть платити значно дорожче, тим більше, що валютних доходів немає. Взагалі девальвація – це природній інструмент приведення в порядок непорядку, який є в зовнішньоекономічних відносинах. Це один із інструментів ліквідації негативного торгівельного сальдо. Це хай і одноразовий, але все-таки поштовх до покращення експортних позицій і погіршення імпортних. Ще за цим іде зростання цін в Україні, суспільно-політична дестабілізація і т.д.

В наступному році вибори, тому влада намагатиметься утримувати курс. Як це вплине на загальну ситуацію?

Олександр Сугоняко: Якби не було виборів, не було б такого екзальтованого намагання тримати курс. Це один із дуже серйозних ризиків на наступний рік. Якби у нас сьогодні було 8,02, то ми б не втратили тих 6 мільярдів, але ж за цим стоять вибори і боязнь всіх речей, пов’язаних з негативним ставленням до цієї економічної політики. Або як тримання інфляції за рахунок стиснення грошової маси, в результаті чого банки не кредитують, відбувається відтік з депозитних рахунків і т.д.

Коментарі — 0