Аналітична група Da Vinci AG підготувала черговий квартальний прогноз Ukrainian Economic Trends Forecast, що публікується компанією з 2010 року.

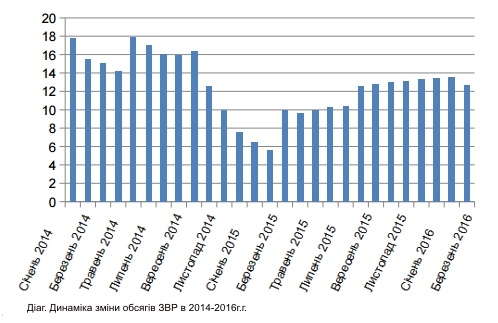

ЗВР на кінець року не перевищать 15 млрд доларів

Після стабільного зростання золотовалютних резервів України з квітня 2015 року, показник міжнародних резервів у кінці першого кварталу 2016 року відкотився до рівня серпня-вересня 2015 року. Скорочення резервів у березні відбулося перш за все через платежі уряду з погашення та обслуговування державного та гарантованого державою боргу в іноземній валюті. На ці цілі за місяць було витрачено 853,2 млн доларів. З цієї суми 473,3 млн пішли на обслуговування ОВДП. Крім того, регулятор повернув 436 млн доларів по операції swap і виплатив 11,4 млн доларів на користь Міжнародного валютного фонду.

Слід зазначити, що регулятору вдається згладжувати коливання на міжбанківському валютному ринку за рахунок інтервенцій із найменшими втратами. Так, у березні чистий продаж валюти Нацбанком склав всього 2,1 млн доларів і не мав значного впливу на обсяг міжнародних резервів. Незважаючи на це, операції НБУ в ході валютних аукціонів залишаються в негативній зоні. В останній місяць кварталу НБУ продав у ході валютних аукціонів 131,2 млн доларів і купив 129,1 млн. На скорочення обсягів ЗВР під тиском виплат не змогло вплинути і надходження в резерви 36 969,0 млн японських єн (близько 334 млн доларів) від Японського агентства міжнародного співробітництва.

Результати першого кварталу ставлять під сумнів плани Національного банку України (НБУ) досягти прогнозного рівня ЗВР до кінця року в $18,7 млрд навіть після зниження орієнтиру з $19,6 млрд.

У даний час регулятор робить ставку винятково на нарощування ЗВР за рахунок програми розширеного фінансування Міжнародним валютним фондом, що є хибною політикою.

Слід констатувати, що такий самий підхід характерний для Міністерства економічного розвитку і торгівлі, виходячи з фактичної тотожності консенсус-прогнозів регулятора і міністерства.У цілому публікація даного консенсус-прогнозу свідчить про катастрофічний стан економічного прогнозування в НБУ та уряді. Відзначається, що заявлений показник в 19,4-19,6 млрд. доларів є середнім значенням. За умови позитивного розвитку економіки і результативного співробітництва з міжнародними фінансовими організаціями, обсяг резервів за підсумками року може вирости, на думку учасників згаданого прогнозу, до $27,4 млрд, що не витримує жодної критики. При цьому оптимістичні сценарії на порядок переважають песимістичні. Так, за даними консенсус-прогнозу,

в разі посилення негативних факторів обсяг резервів не перевищить статистичного значення на початок року - $13,4 млрд. Подібне припущення висувається в умовах зниження рівня ЗВР в березні, очікуваних виплат на тлі невизначеності в кредитуванні з боку МВФ, а також негативної динаміки у сфері зовнішньої торгівлі. Фактично це означає, що НБУ самоусунувся від насичення міжнародних резервів і покладає надії виключно на МВФ. Крім того, ситуація свідчить про відсутність адекватного планування в Мінекономіки і оцінки причинно-наслідкового зв'язку в економіці України.

У 2015 році Україна недоотримала 2 транші по 622 млн доларів у вересні і грудні. Відповідно, на 2016 рік планувалися ще 4 транші по 622 млн (2,49 млрд) - в березні, червні, вересні та грудні. Існують побоювання, що Кабінет міністрів не має розрахунків і плану дій із компенсації і стабілізації ЗВР внаслідок ненадходжень коштів по каналах МВФ.

За оцінками DaVinci, найбільш імовірним сценарієм є отримання не більше одного траншу МВФ протягом поточного року на суму близько 1,2 млрд доларів.

Це позначиться на прогнозних оцінках стану резервів до кінця 2016 року. Деяке пом'якшення матиме незначне підвищення світових цін на сировинні товари, яке спостерігалося в першому кварталі. Однак даний тренд не буде тривалим, отже, він матиме лише тимчасовий ефект.

Необхідно відзначити, що незважаючи на значну затримку у виділенні чергового траншу кредиту МВФ і чергові виплати за борговими зобов'язаннями регулятору вдається утримувати резерви від різкого схлопування. Однак це досягається виключно адміністративними заходами, які чинять негативний вплив на бізнес-клімат та інвестиційну привабливість країни. Зацикленість НБУ і уряду на кредитуванні МВФ, як пріоритетному напрямі збільшення резервів дає підстави для стриманих прогнозів щодо майбутньої динаміки ЗВР. Перспективи отримання чергового кредиту МВФ до кінця першого півріччя оцінюються скептичко. В цей же період немає підстав прогнозувати активізацію експортних поставок з України. Таким чином, на тлі скорочення припливу інвестицій в країну орієнтир обсягів ЗВР до кінця року становить близько 14-15 млрд доларів.

Ми зберігаємо прогноз щодо того, що відновлення природного зростання ЗВР можна очікувати лише після суттєвої диверсифікації економіки України, зміни географії експорту, його структури в бік підвищення якості, різноманітності, зниження собівартості і зростання кількості конкурентоспроможної продукції з великим рівнем доданої вартості. До цього динаміка ЗВР буде повністю підпорядкована процесам взаємодії України з міжнародними фінансовими організаціями.

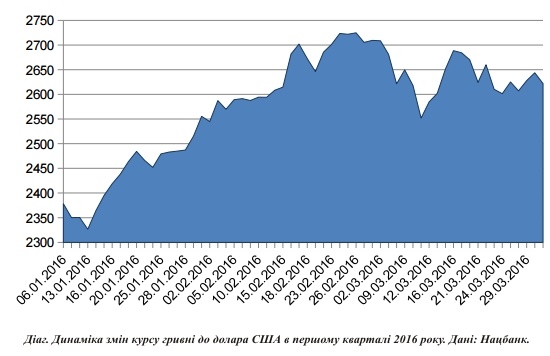

Курс долара до кінця року продовжуватиме зростати

У першому кварталі 2016 року, незважаючи на невелику волатильність, зберігалася тенденція девальвації національної валюти. Якщо в перші дні року курс становив 23,78 грн за долар США, то на кінець періоду він досяг показника 26,21 грн. за долар США.

При цьому в березні курс досяг максимального показника в річному обчисленні, перевищивши 27 грн за долар.

Істотним фактором девальвації є затримка надання фінансової допомоги з боку Міжнародного валютного фонду. Як і прогнозувалося в Ukrainian Economic Trends Forecast 1Q2016, затримка надання третього траншу стане тригером погіршення ситуації на валютному ринку. Однак, оскільки зовнішні виплати за борговими зобов'язаннями в поточному році не є значними, вплив даного чинника на курсову ситуація помірний. В той же час існує ймовірність того, що черговий транш фінансової допомоги може бути відкладений до осені. В такому випадку девальвація продовжиться, а гривня до кінця року досягне позначки 28 за долар США.

Найбільш значущим чинником в питанні курсової стабільності є низькі темпи відновлення позицій українських експортерів на зовнішніх ринках, що обумовлює негативний вплив на валютну виручку експортерів, а значить на надходження валюти в резерви.

Інфляція складе 17-18% за підсумками року

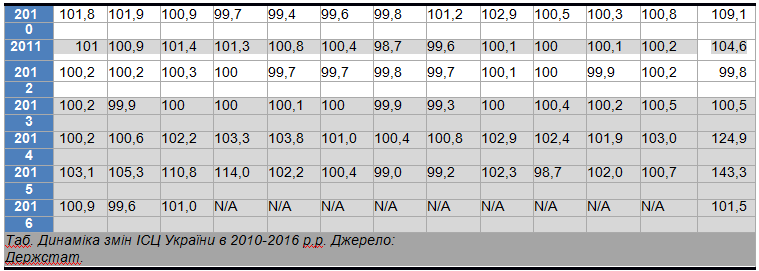

Підсумки інфляційної динаміки в першому кварталі 2016 року дозволяють стверджувати, що загальна картина ІСЦ повернулася до тенденцій 2013 року. Таким чином, повністю вичерпаний фактор девальвації національної валюти.

Знову варто зазначити, що Нацбанк на цей рік затвердив інфляційний прогноз на рівні 12%, і не міняв його. Таким чином, регулятор в черговий раз робить ставку на надмірно оптимістичний сценарій (12%), який малоймовірний особливо в контексті підвищення комунальних тарифів. Так, зростання цін за категорією «Природний газ» в квітні складе 48,4%, що стане найбільшим внеском в місячну інфляцію. Стриманий споживчий попит і відсутність серйозних коливань на валютному ринку дають підстави прогнозувати, що показники індексу споживчих цін (ІСЦ) до осінньо-зимового періоду будуть перебувати на відмітках нижче 7-8%. Однак до кінця року можуть зрости.

За оцінками Da Vinci, інфляційний показник 2016 року в Україні перебуватиме в межах позначки 17-18%. Даний прогноз обумовлений підвищенням тарифів на комунальні послуги (газ, опалення, електроенергія), а також ефектом бази порівняння. Даний прогноз відкоректований відповідно до прогнозного курсом в рамках оптимістичного сценарію - 28 грн / дол. до кінця року.

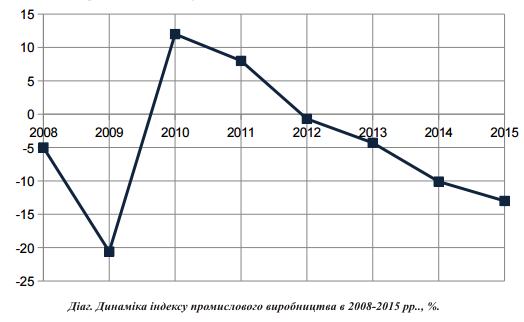

Промислове виробництво вперше за 3,5 роки демонструє ріст

Березневий показник промислового виробництва в Україні виріс на 4,8% в річному вираженні проти зростання 7,6% в лютому. Таким чином, в останні два місяці першого кварталу українська промисловість показує зростання. Даний тренд є унікальним для останніх 3,5 років і, можливо, є показником досягнення дна і відновлення зростання. Так, в січні-лютому 2016 промвиробництво зросло на 3,7%, в тому числі у добувній промисловості і розробці кар'єрів - на 4,2%, переробної - на 4,4%, постачанні і розподілі електроенергії, газу і кондиціонованого повітря - на 0,6%.

Прогнозні оцінки ЄБРР щодо зростання ВВП України в 2016 році на рівні 2% після падіння на 9,9% в 2015 і 6,6% в 2014 роках можуть бути непрямим підтвердженням початку періоду відновлення економічного зростання, що вимагає активної підтримки проведення реформ щодо поліпшення інвестиційного та бізнес-клімату.

Зростання викликане збільшенням обсягів виробництва інвестиційних товарів, зокрема металоконструкцій, продукції машинобудування і будівельних матеріалів. Цікавими є показники індексу обороту добувної та переробної промисловості за видами діяльності. Так, суттєві позитивні зміни спостерігаються в сфері розробки кар'єрів (8,3% в річному вираженні), виробництві харчових продуктів і напоїв, тютюнових виробів (10,2% рік до року), де ключовий драйвер - продукти харчування; виробництво одягу (16,2%), текстильне виробництво (18,6%); виробництво шкіри та виробів з неї (23,3%), фармацевтика (11,5%), готових металевих виробів (29,6%), комп'ютерів, електронної та оптичної продукції (254,2%). Незважаючи на те, що висока позитивна динаміка по деяких позиціях пов'язана, в тому числі, з низькою порівняльною базою, співвідношення показників місяць до місяця і рік до року дає підстави говорити про відновний тренді навіть в дуже проблемних для України галузях, як, наприклад, одяг.

Виходячи з цього, існують всі підстави припускати, що в другому кварталі зростання промислового виробництва продовжиться, однак його темпи будуть знижені. За підсумками першого півріччя реалістичним є показник промислового виробництва на рівні 1,8-2%.

Особливо позитивним є те, що позитивна динаміка обумовлена не тільки активізацією внутрішнього ринку, а й збільшенням закордонного попиту по деяких галузях. Так, металургійне виробництво зросло на 19,1% завдяки збільшенню обсягів іноземних замовлень. На внутрішньому ринку за два місяці 2016 року обсяги продажу металургійної продукції також зросли на 27%.

Джерело: Da Vinci AG Analytic Group

Коментарі — 0