Аналітична група Da Vinci AG опублікувала черговий квартальний прогноз Ukrainian Economic Trends Forecast

Попри певну позитивну динаміку, ЗВР на кінець року не перевищать 15 млрд дол.

У другому кварталі 2016 року золотовалютні резерви (ЗВР) демонстрували позитивну динаміку. У квітні міжнародні резерви України збільшились на $519,5 млн після

зменшення обсягу резервів у березні. Отже, зростання склало 4,1%. Збільшення резервів у перший місяць другого кварталу відбулось насамперед завдяки купівлі Нацбанком іноземної валюти для згладжування надмірних коливань на міжбанківському валютному ринку й поповнення резервів. Цей ресурс поповнення резервів виявився характерним і для наступних місяців кварталу.

Чиста купівля валюти НБУ впродовж квітня становила $675,8 млн. Лише за місяць було проведено 13 валютних аукціонів, під час яких чиста купівля валюти становила $528,4 млн. Крім того, нарощуванню резервів сприяло надходження на користь уряду в сумі $661,1 млн, із них $651,1 млн — від розміщення облігацій внутрішньої державної позики, номінованих у доларах США, і $10 млн від Міжнародного банку реконструкції та розвитку.

Збільшення резервів відбулось, незважаючи на проведення платежів Кабміну з погашення й обслуговування державного й гарантованого державою боргу в іноземній валюті в сумі $114,0 млн.

У травні ЗВР зросли також завдяки купівлі Національним банком іноземної валюти на міжбанківському валютному ринку. Чиста купівля валюти Національним банком упродовж місяця становила $332,7 млн.

Також нарощуванню резервів посприяло надходження на користь уряду $271,1 млн.

В умовах відсутності траншів з боку МВФ позитивним сигналом є зростання резервів на тлі проведення платежів з погашення й обслуговування державного й гарантованого державою боргу в іноземній валюті в сумі $176,8 млн. Крім того, у травні уряд і Національний банк сплатили на користь Міжнародного валютного фонду $52,3 млн.

У червні позитивна динаміка збереглася: зростання склало 3,3% ($452 млн). За даними НБУ, за останні 12 місяців резерви зросли на 36,3%. У червні, як і в травні, приріст відбувався за рахунок купівлі Національним банком іноземної валюти. Чиста купівля валюти Нацбанком протягом місяця склала $429,6 млн. Крім того, нарощуванню резервів сприяли грошові надходження на користь уряду на $70 млн, у тому числі $50 млн надійшло від розміщення державних облігацій. Збільшення резервів у червні також відбувалося, незважаючи на проведення платежів уряду з погашення і обслуговування державного та гарантованого державою боргу в іноземній валюті на суму $171,2 млн. Незважаючи на позитивну динаміку ЗВР, Національний банк України усвідомив нереальність досягнення позначки в $18,7 млрд до кінця року, про що говорилось в попередніх прогнозах Ukrainian Economic Trends Forecast. Однак, незважаючи на те, що регулятор знизив свій прогноз щодо золотовалютних резервів (ЗВР) до кінця 2016-го року, він і далі залишається сумнівним з точки зору його досягання - $17,2 млрд. Це може статися в разі отримання траншу МВФ і достатності пропозиції валюти, що є сумнівним до кінця 2016-го року.

Аналогічних помилок із прогнозуванням ЗВР регулятор припускається й на 2017 рік, підвищуючи прогноз із $22,6 млрд до $23,5 млрд. На думку Нацбанку, він обумовлений меншими, ніж очікувалося, обсягами імпорту природного газу, поліпшенням умов торгівлі, збільшенням очікуваного врожаю зернових і великими обсягами приватних грошових переказів у країну. Не поділяємо таких оцінок і вважаємо, що регулятор сподівається на інтенсивне надходження валюти в результаті обов'язкового продажу частини валютного виторгу експортерів, активності щодо залучення внутрішніх позик, а також отримання траншу від МВФ. Для досягнення очікуваних регулятором показників щомісячне поповнення ЗВР має бути не нижче ніж $0,5 млрд. В іншому разі показник в $17,2 млрд є практично нездійсненним. За підсумками другого кварталу можна констатувати:

- Регулятору поки що вдається підтримувати позитивну динаміку ЗВР, хоча орієнтири на 2016 і 2017 рік виглядають нездійсненними;

- Регулятору вдається підтримувати баланс на міжбанківському ринку й уникати аукціонів із продажу валюти;

- НБУ повернувся до запозичення на внутрішньому ринку, як тимчасовій альтернативі де-факто замороженому кредитуванню МВФ. Надійність такого джерела запозичень низька і сприяє збільшенню боргових параметрів. Відновлення природного зростання ЗВР можна очікувати лише після суттєвої диверсифікації економіки України, зміни географії експорту, його структури в бік підвищення якості, різноманітності, зниження собівартості і зростання кількості конкурентоспроможної продукції з високим рівнем доданої вартості. До цього динаміка ЗВР буде повністю підпорядкована процесам взаємодії України з міжнародними фінансовими організаціями та доступністю ринків запозичень.

Курс долара до кінця року зростатиме

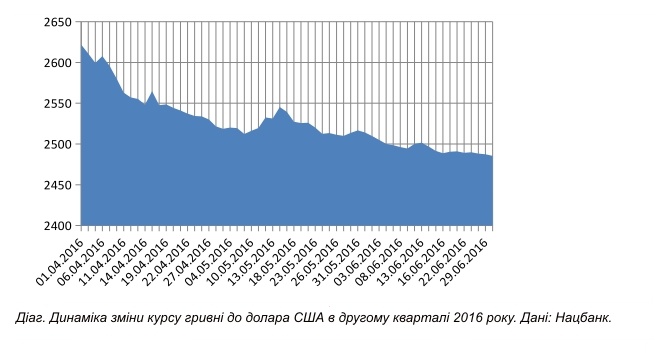

Позитивна динаміка золотовалютних резервів України відбилася на стабілізації курсу національної валюти. Другий квартал продемонстрував зміцнення національної валюти до долара США. Квітневе зміцнення гривні спричинило зростання цін на основні експортні продукти, що спровокувало приріст валютного виторгу в аграріїв і підприємств гірничо-металургійного комплексу. Крім того, банківські установи активно залучали валюту, щоб отримати гривню для докапіталізації. Це збільшило пропозицію валюти на міжбанку, дозволило регулятору викуповувати її, підтримуючи пропозицію на гривню. Таким чином, попит на валюту знизився. Крім того, зіграв чинник сезонного відходу з ринку «Нафтогазу України», як ключового покупця валюти. Слід зазначити також зниження фактору збільшеного попиту на валюту через «схемні банки», які регулятор вивів з ринку.

У результаті курс зафіксувався біля позначки 25 грн/$. Цей рівень улаштовує Нацбанк, і він зацікавлений у балансуванні поблизу цієї позначки, незважаючи на потенціал подальшого зміцнення гривні в даний період. Така позиція регулятора може пояснюватися як оптимальністю курсу, який дозволяє підтримувати рівень бюджетних надходжень, так і ймовірністю осінньої девальвації внаслідок закінчення сезонності та припинення дії чинників, які грають на користь гривні. Це дозволяє згладити очікувані коливання. Крім цього, існує думка про те, що НБУ планує частково випустити з країни дивіденди та інвестиції нерезидентів з метою поліпшення інвестиційного клімату. У зв'язку з цим він не може відмовитися від поповнення резервів.

Поточна ситуація на міжбанку підтримує національну валюту. Обсяги торгів залишаються на вкрай низькому рівні порівняно з показниками, наприклад, 2013-го року. Так, якщо у квітні-травні середній денний обсяг торгів становив $270 мільйонів, то три роки тому за день на міжбанку продавали $1,3 мільярда. Однак незначний обсяг торгів на міжбанку загрожує різкими коливаннями в разі різкої зміни попиту та пропозиції.

Очікується збереження курсу гривні до початку осені: 25 грн/$ з відхиленням плюс-мінус 3%. Однак гіпотетичне зниження курсу нижче позначки 24,5 грн. буде припинятися регулятором шляхом виходу на ринок і купівлею валюти.

Тим не менш, завершення сезонних факторів призведе до посилення позицій долара, починаючи з осені. Цьому сприятиме погіршення платіжного балансу, а також початок енергетичного імпорту, який поверне на ринок «Нафтогаз». Однак, якщо не станеться втручання одного з факторів, перелічених нижче, курс буде в межах 25-26 грн/$:

- Зниження ціни або попиту на сировинні товари на світовому ринку.

- Зрив співпраці з МВФ.

- Відновлення політичної кризи.

- Загострення ситуації на Донбасі.

Якщо один або кілька із цих факторів будуть актуалізовані, курс національної валюти може бути 27-29 грн/$.

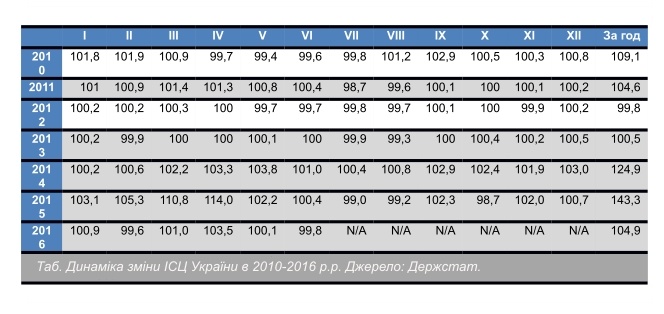

За підсумками першого півріччя індекс споживчих цін склав 5,1%, або 6,9% у розрахунку до відповідного місяця попереднього року. У перший місяць другого кварталу показник інфляції вперше за два роки вийшов на однозначний рівень. Ключовим драйвером зростання стало скасування знижки на природний газ для населення, яка діяла до 31-го березня включно.

У травні темпи інфляції уповільнилися через зниження ціни на газ, яка діє в літній сезон.

Дефляція в червні була викликана сезонним зниженням цін на овочі і фрукти в умовах достатнього попиту. Відбулося здешевлення капусти, помідорів і огірків, а також сезонно знизилися ціни на фрукти, молоко й молочні продукти. Однак така картина спостерігалася лише у 2002, 2010 і 2012 роках. В інші роки дефляція була характерна для липня-серпня. Тому, на наш погляд, вирішальну роль у зниженні інфляційного показника відіграв слабкий внутрішній попит та переорієнтація окремих категорій продуктів на внутрішній ринок унаслідок торговельних обмежень із боку Росії. Це збільшило пропозицію, зігравши на зниження цін.

Інфляція складе 13-14% за підсумками року

Значний внесок у зниження інфляції внесла тимчасова ревальвація національної валюти, у зв'язку з чим був переглянутий прогноз за підсумками року в бік зниження – 13-14%.

Починаючи з осені, тренд зміниться під впливом зростання тарифів на опалення. Як вже зазначалось, червень є нетиповим місяцем для демонстрації дефляції під впливом зниження цін на продукти харчування. Фактично ми спостерігаємо картину, аналогічну відповідному періоду 2010-го року. Після дефляції, зумовленої низьким попитом, на тлі зростання тарифів індеус споживчих цін (ІСЦ) зріс майже на 5%. Отже, ключовою причиною зниження цін, крім сезонного чинника є низький рівень споживчого попиту.

Незважаючи на те, що Нацбанк орієнтиром на кінець року визначає 12% ІСЦ, за нашими оцінками, він дещо перевищить цей параметр, склавши 13-14%. Цей прогноз ґрунтується на очікуваннях зростання курсу долара до кінця року.

Промислове виробництво знижується і за підсумками року складе 1-1,5%

Незважаючи на те, що перший квартал і перший місяць другого кварталу продемонстрували зростання показників промислового виробництва (M/M), у другому кварталі позитивна динаміка змінилась падінням даного індексу порівняно до аналогічного місяця попереднього року. Червневі показники виявились меншими на 2,1% порівняно з цифрами травня і на 3,4% порівняно із червнем 2015-го року.Хоча впродовж першого півріччя 2016-го року індекс промислового виробництва демонструє зростання на рівні 2% до аналогічного періоду попереднього року, тенденції викликають занепокоєння. Починаючи із квітня, спостерігається помісячне зниження показника промвиробництва: у квітні – 3,4%, у травні – 3,7%, у червні – 2,1%. Те, що 27 червня було оголошено вихідним днем, навряд чи є причиною падіння промислового виробництва в червні, ураховуючи негативні тренди квітня-травня.

Найбільше падіння виробництва в червні 2016-го року порівняно із червнем 2015-го року зафіксовано у видобутку кам'яного й бурого вугілля – на 17,7%, у видобутку нафти – 9,8%, у виробництві меблів – 13,2%. Найбільше падіння виробництва в червні порівняно з травнем 2016-го року зафіксовано в нафтопереробці – на 16,4%, у видобутку кам'яного й бурого вугілля – на 14,5%, у виробництві газу – 6,7%.

Викликали здивування коментарі заступника міністра економіки Юлії Ковалів, яка вважала, що рівень промислового виробництва за підсумками року зросте завдяки сільському господарству. Адже сільськогосподарський сектор не входить до статистики промислового виробництва. У поєднанні з неадекватними прогнозами, які вона зробила наприкінці червня (2,5-4% за підсумками першого кварталу), МЕРТ демонструє некомпетентність. Крім того, необхідно наголосити на недостатньому рівні реалізації реформ, стимулювання експорту і збільшення виробництва в тих секторах економіки, які стимулюють внутрішній ринок. На прикладі промвиробництва помітні спроби маніпулювання статистичними показниками. Так, МЕРТ заявляло про зростання промислового виробництва впродовж усього другого кварталу, незважаючи на те, що з квітня вже спостерігалося зниження даного показника у порівнянні місяць до місяця. Однак в офіційних повідомленнях наголос робився на статистику в порівнянні з періодами попереднього року, де низька порівняльна база сприяла сприятливим оцінкам.

Учергове у прогнозуванні МЕРТ не враховується зовнішній фактор зміни цін на низку сировинних товарів і попит на них на світовому ринку. Саме він був визначальним у зниженні індексу промислового виробництва у другому кварталі. Крім того, знижується фактор низької порівняльної бази, що також сприяє гальмуванню динаміки промвиробництва.

Підтвердився прогноз, зроблений в Ukrainian Economic Trends Forecast на другий квартал 2016-го року, де прогнозувалось, що у другому кварталі зростання промислового виробництва триватиме, проте його темпи будуть знижені. У результаті за підсумками першого півріччя показник промислового виробництва виявився в межах прогнозного рівня 1,8-2%.

Однак необхідно погіршити прогнози до кінця поточного року у зв'язку зі зміною світової кон'юнктури. У разі відсутності серйозних зовнішніх чинників, що погіршують позиції українського сировинного експорту на світових ринках, індекс промислового виробництва за підсумками року складе близько 1-1,5%.

ВВП буде позитивним, хоча й нижчим за прогнозні показники уряду

Прогнозні показники ВВП за підсумками року, імовірно, будуть у достатньо стриманих межах. У першому кварталі цей показник склав 0,1% зростання в річному вираженні або 0,7% у квартальному порівнянні. Даний результат швидше є наслідком низької бази порівняння 2015-го року. За попередніми оцінками Національного банку України (НБУ), внутрішній валовий продукт України у другому кварталі 2016-го року зріс на 1-2%, однак, за нашими оцінками, цифра дуже завищена - насправді зростання трохи більше 0%.

Ймовірність різкого зростання ВВП до кінця року оцінюється скептично у зв'язку з песимістичними перспективами зростання промислового виробництва – 1-1,5%, а також стриманими очікуваннями від активізації споживчого попиту. Крім того, суттєвим чинником буде ситуація на світовому ринку сировинних товарів. В умовах високої залежності української економіки від зовнішньої кон'юнктури будь-який показник вище нуля нині може оцінюватися як позитивний. Однак це не означає, що весь можливий потенціал реалізований, і це не є максимальним результатом у поточних умовах.

Очевидно, що економічне зростання є відображенням зростання економічної активності, якій сприяє курсова стабільність і відносно низька інфляція. Незважаючи на те, що зростання індексу промислового виробництва зробило свій внесок у зростання ВВП, його значення в даному показнику мінімальне, оскільки було досягнуто в основному за рахунок низької порівняльної бази.

Отже, прогнозний орієнтир ВВП за підсумками року буде близький до одиниці – 0,7-1,2% через прогнозні оцінки ситуації на світових ринках.

Ми поділяємо позицію МВФ, згідно з якою впевнене відновлення економічного зростання стане можливим за умов поліпшення споживчих й інвестиційних настроїв, підвищення реальних доходів, а також поступового поліпшення умов кредитування.

Коментарі — 0