Заявление министра внутренних дел Анатолия Могилева о том, что кредитные союзы легче ликвидировать, чем урегулировать их деятельность, произвело эффект взорвавшейся бомбы.

Заявление министра внутренних дел Анатолия Могилева о том, что кредитные союзы легче ликвидировать, чем урегулировать их деятельность, произвело эффект взорвавшейся бомбы. Вкладчики в панике начали забирать свои деньги. На рассмотрение руководства страны уже подан проект закона о полной ликвидации кредитных союзов.

-- Проверка кризисом

Поводом для горячего обсуждения деятельности кредитных союзов (КС) стало заявление министра внутренних дел Анатолия Могилева в Верховной Раде. По его мнению, подобного рода финучреждения приносят больше неприятностей и ущерба своим клиентам, чем пользы экономике страны. Eго ведомство внесло предложение о полной ликвидации кредитных союзов. Президент Национальной ассоциации кредитных союзов Украины (НАКСУ) Петр Козинец отреагировал моментально. Он обвинил министра в том, что тот сеет панику среди вкладчиков и сказал, что заявление чиновника негативно отразилось на доверии к финансовому рынку в целом. Подтверждает это председатель правления ОКС «Программа защиты вкладов» Иван Вишневский. По его наблюдениям, «вкладчики кредитных союзов, напуганные непонятной перспективой кредитных учреждений, начали расторгать депозитные договоры».

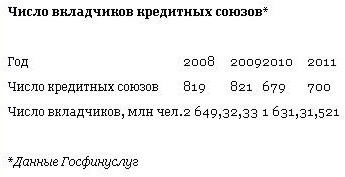

А между тем деятельность кредитных союзов вызывала нарекания госструктур еще с момента их возникновения. А внес на поверхность все проблемы кредитных союзов мировой финансовый кризис. К примеру, за девять месяцев 2010 года сумма депозитов в КС уменьшилась на треть, и на столько же сократилось число вкладчиков. Госчиновники отмечали, что в сфере «союзных» финансовых услуг наблюдается значительное мошенничество с деньгами. Правоохранители констатировали, что в 2009 году руководители различных кредитных союзов обманули своих вкладчиков на 132 млн грн. В 2010 году, по данным председателя Верховной Рады Владимира Литвина, махинации руководителей этих финнорганизаций оценивались в 4 млрд грн. По данным Государственной комиссии по регулированию рынка финансовых услуг, которая сегодня выполняет функцию контроля за КС, за прошлый год сумма их задолженности перед вкладчиками составила порядка 1,5 млрд грн. Экс-глава Госфинуслуг Валерий Алешин считает, что сейчас трудности испытывают около трети кредитных учреждений, чьи активы превышают 50% общего объема активов системы. «Раньше до нормативных требований регулятора не дотягивало около 20% учреждений, — признался Алешин «Известиям в Украине». — Однако говорить о ликвидации института кредитных союзов неправильно. Риски при вложении денег в КС не больше, чем в другой кредитной организации». Петр Козинец считает, что обвинения регуляторов и Министерства внутренних дел в адрес кредитных союзов малообоснованны: «Сейчас 90% кредитных финансовых учреждений работает нормально, — прокомментировал он «Известиям в Украине». — Их деятельность востребована, поскольку они обслуживают в основном малообеспеченных граждан Украины, предоставляя им займы на развитие малого бизнеса, лечение и учебу. Большинство организаций не прекращали кредитовать население в период кризиса, оставаясь практически единственным источником финансовой поддержки сотен тысяч украинцев».

Однако претензии государственных чиновников и финансистов кредитных организаций имеют и реальную основу. Еще два года назад начальник Департамента борьбы с экономической преступностью МВД Украины Леонид Скалозуб отмечал, что выдача лицензий и контроль за деятельностью КС возложены на Госфинуслуг, но эта работа ведется не совсем эффективно. Налоговые органы не могут контролировать кредитные союзы, поскольку эти структуры являются неприбыльными организациями. В течение 2010 года Государственная комиссия по регулированию рынков финансовых услуг практически ежемесячно исключала КС из госреестра, приостанавливала лицензии и вводила временные администрации в десятках кредитных союзов. Из списка финорганизаций в 2009 году исключены 75 союзов, а в 2010 году — еще 16 организаций.

Петр Козинец полагает, что у Госфинуслуг есть путаница в учете деятельности союзов. Именно здесь он видит проблему в оценке положения дел: «К сожалению, чиновники не знают реальной ситуации в данной области. Простой пример. Суммарный объем депозитов КС составляет 1,6 млрд грн. А в Госфинуслуг называют цифру проблемных вкладов — 1,5 млрд грн». То есть из-за разницы в оценках фактически все активы кредитных союзов формально признаны проблемными.

Сейчас, по официальным данным, действует 700 кредитных союзов, в которых задействованы деньги, по разным источникам, от 700 тыс. до 1,5 млн вкладчиков.

-- Доходная приманка

Несмотря на скандальную репутацию, которая прочно закрепилась за кредитными союзами в последние годы, они остаются привлекательными как для вкладчиков, так и получателей кредитов. Это происходит, невзирая на неоднократные заявления экспертов, утверждающих, что на реальную прибыль могут рассчитывать лишь организаторы КС.

Вкладчиков же союзы привлекают более высокими, чем в банках процентами. А одолжить деньги в кредитном союзе могут даже те, кому отказал не один банк. Высокая доходность объясняется значительно меньшими, чем у банков затратами. Средства расходуются только на аренду помещения и оплату труда организаторов КС. В первой двадцатке организаций по доходности можно получить от 14,5 до 27% годовых, а в банках первой двадцатки по депозиту не получишь более 16%. Среди КС даже встречаются предложения под 30% годовых, но при условии размещения денег на 2-3 года. Правда, большинство высокодоходных вкладов не предусматривают досрочного изъятия денег.

Одна из проблем кредитных союзов — недостаточный финансовый контроль за их деятельностью со стороны государства. Поскольку КС относятся к общественным объединениям на кооперативных началах, целью которых является удовлетворение потребностей их членов во взаимном кредитовании и предоставлении финансовых услуг за счет объединенных денежных взносов, то никаких конкретных нормативов по депозитным программам нет. Каждый кредитный союз самостоятельно определяет условия своей работы. Единственное ограничение — союзы привлекают депозиты исключительно в гривнах.

Председатель правления объединения кредитных союзов «Программа защиты вкладов» Иван Вишневский считает, что сейчас к проблемным кредитным союзам можно отнести не более 5% их общего числа. По словам Вишневского, важная роль кредитных союзов выражается не столько в объеме активов, сколько социальном эффекте. Ведь большинство клиентов КС — люди, которым по разным причинам банк отказал выдать кредит. Во Всеукраинской ассоциации кредитных союзов (ВАКС) отмечают, что рыночной нишей КС стало социальное кредитование и микрокредитование, ориентированное на мелких предпринимателей и фермеров, пенсионеров и представителей малообеспеченных слоев населения, которые не являются приоритетной клиентской базой банков. «Именно поэтому рынок давно и безрезультатно ожидает помощи от государства, в том числе и правоохранительных органов. Однако вместо этого на протяжении многих лет мы часто получаем такого рода громкие безосновательные заявления, которые расшатывают доверие не только к кредитным союзам, но и ко всей финансовой системе и государству в целом», — говорится в обращении. Петр Козинец отмечает, что именно кредитные союзы должны выполнять функцию микрокредитования, которую банки на себя не берут из-за дорогого администрирования. По оценке Госфинуслуг, потребность в малых кредитах достигает 50—70 млрд грн в год. По прогнозу Алешина, если ситуация стабилизируется в 2011 году, можно ждать активизации деятельности КС. Оживление начнется в феврале с кредитования фермеров, а в марте начнет развиваться потребительское кредитование.

Появление первого кредитного общества на территории Украины зафиксировано в Одессе, в 1862 году. Уже к 30-м годам ХХ века в стране насчитывалось более трех тысяч кредитных обществ. В советское время аналогом кредитных союзов стали кассы взаимопомощи.

-- Как определить надежность кредитного союза

1. У кредитного союза должна быть лицензия Госфинуслуг на право приема вкладов и выдачу кредитов. Ее наличие можно проверить на сайте ведомства www.dfp.gov.ua, там же проверьте, не приостановлено ли действие лицензии. Хороший признак деятельности кредитного союза — отсутствие санкций и предписаний регулятора. Эту информацию также можно найти на официальном сайте.

2. Есть две ассоциации, которые объединяют кредитные союзы. Всеукраинская ассоциация кредитных союзов (ВАКС) объединяет около трети всех КС. И Национальная ассоциация кредитных союзов Украины (НАКСУ), которая объединяет пятую часть КС, среди них самые крупные по размеру активов. Обе ассоциации контролируют деятельность своих членов. Желательно, чтобы союз входил в одну из них.

3. Согласно закону КС должны основывать минимум пятьдесят лиц, объединенных по какому-либо признаку: место учебы или работы, профорганизация, религиозная организация, проживание в одном населенном пункте или регионе. Поинтересуйтесь, кто и как давно основал союз, в который вы обращаетесь, попросите показать учредительные документы. Узнайте, сколько у союза членов сегодня. Если отказывают — значит, руководству есть что скрывать. Лучше уйти.

4. Посмотрите устав КС. Предусматривает ли он размещение депозитов. Каковы внутренние положения КС, касающиеся оказания финансовых услуг своим членам.

5. Попросите копию отчета о выполнении нормативов финансовой деятельности. Его КС обязан предоставлять в Госфинуслуг. Соотношение резервного капитала к активам должно составлять не менее 15%. Поинтересуйтесь, сколько КС набрал кредитов в банках. Их общий объем не должен превышать 50% объема обязательств и капитала союза.

6. Узнайте, является ли КС участником «Программы компенсации потерь вкладчиков» и участником Стабилизационного фонда. Застрахованы по этой программе менее 5% вкладов в КС, а размер Стабфонда не достигает 10 млн грн. Однако участие союза в этих программах говорит, по крайней мере, о намерении длительное время работать на рынке.

Коментарі — 0