Самым негативным фактором военно-политических потрясений можно назвать снижение доли машиностроения в экспорте продукции

Аналитическая группа Da Vinci AG опубликовала очередной выпуск ежеквартального прогноза Ukrainian Economic Trends Forecast с анализом трендов развития макроэкономики Украины во втором квартале 2015 года.

Первая часть исследования Экономика дна. Какими будут инфляция и курс гривни по итогам 2015 года, опубликована ранее на «Главкоме». Вторая часть свежего выпуска Ukrainian Economic Trends Forecast посвящена текущим позициям Украины на внешних рынках.

-- Экспорт . Тенденции

За первые два месяца 2015 года Украина продолжает демонстрировать крайне негативные тренды в сфере внешней торговли товарами. Единственной позитивной тенденцией является выравнивание торгового баланса. Однако, позитивное сальдо на уровне $106,7 млн. было достигнуто за счет более быстрых темпов падения импорта по сравнению с экспортом, а не из-за роста последнего. Падение импорта, в свою очередь, вряд ли можно характеризовать как значительный прорыв во внешней торговле Украины. Его стремительное падение за 2 месяца 2015 года по сравнению с аналогичным периодом прошлого года на 37% свидетельствует лишь о резком снижении покупательной способности населения в следствие падения его доходов, снижении промышленного потенциала предприятий, работающих на импортном сырье, а также из-за высокой волатильности курса национальной валюты. И первый, и второй фактор, в свою очередь, также являются следствием курсовой политики.

2 месяца 2014 года не являются пиковыми ни для роста экспорта, ни для роста импорта. В этот период в Украине наблюдалось падение экспорта на 10%, а импорта на 17,9%. То есть, мы сравниваем начальную стадию кризиса, где показатели уже значительно меньше 2013 года, с периодом развития кризисных явлений в экономике Украины. Это дает основания для дополнительного беспокойства.

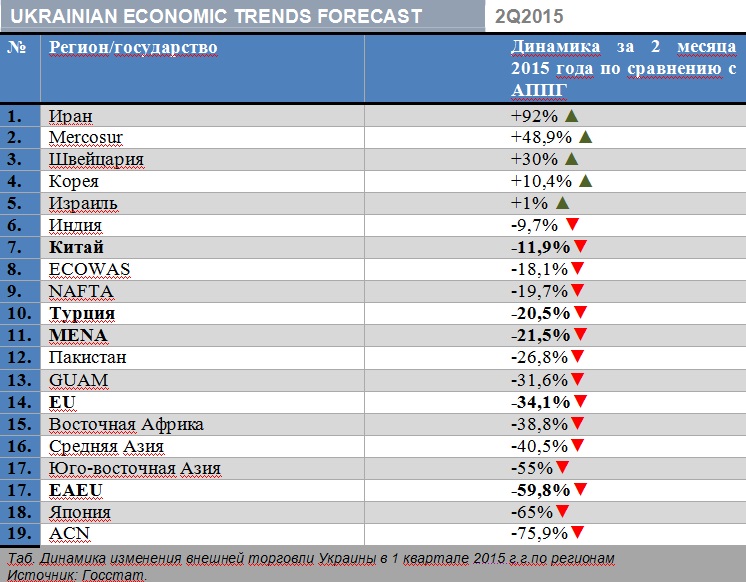

Экспорт товаров из Украины за 2 месяца 2015 года продемонстрировал падение на уровне -33,7%. Падение произошло во всех ключевых регионах, которые традиционно являлись флагманами потребления украинской продукции. Среди позитивных тенденций можно выделить:

• рост экспорта в Корею на 10,4% за 2 месяца 2015 года по сравнению с январем-февралем 2014 года. Это является долгосрочным трендом. По итогам 2015 года Корея была одним из немногих государств, где наблюдался существенный рост экспорта украинских товаров;

• значительный рост экспорта в Иран на уровне 92%. С учетом возможного полномасштабного вхождения Ирана в глобальную экономику подобный тренд является позитивным;

• рост экспорта в Израиль на 1%. Подобный показатель важен не только с учетом падения экспорта в данное государство в 2014 году. Также усиление украинского экспорта в данный регион является позитивным в контексте усиления торговых связей с государством, которое является одним из предполагаемых будущих партнеров по ЗСТ;

• рост экспорта в Швейцарию на 30% также является позитивным фактором. Однако необходимо учитывать, что данный показатель во многом обусловлен активностью украинского капитала в данной юрисдикции;

• рост экспорта в регион Mercosur (общий рынок стран Южной Америки) на 49%. Несмотря на сегодняшние незначительные объемы экспорта, данный регион является потенциально интересным для Украины. Показательно, что рост экспорта произошел вследствие его увеличения сразу в два государства-лидера региона – Бразилию и Аргентину. В то же время следует отметить, что говорить об устоявшемся тренде пока рано.

В остальных регионах наблюдалась негативная тенденция по экспорту украинских товаров.

MENA (страны Ближнего Востока и Северной Африки). По итогам 2014 года экспорт товаров в данный регион продемонстрировал незначительную негативную динамику на уровне -1%. По итогам первых 2 месяцев 2015 можно констатировать значительное ухудшение тренда. Экспорт украинских товаров за этот период по сравнению упал на 21,5%, что в денежном выражении составило $233 млн. Среди действительно позитивного тренда можно указать лишь на увеличение экспорта в Саудовскую Аравию, что продолжило тенденцию 2014 года. Позитивным является также незначительный рост экспорта в Алжир и увеличение показателей по Марокко.

Наибольшей проблемой является значительное (-24,7%) сокращение поставок на самый значительный рынок региона для украинских товаров – Египет. Украинские чиновники неоднократно озвучивали позицию относительно создания ЗСТ с данным государством, что дало бы возможность украинским экспортерам активизироваться не только в Египте, но и в других странах региона. На этом фоне нынешние показатели выглядят пессимистичными.

Египет является государством, которое не выставляет завышенных критериев к качеству продукции, при этом постоянно имея потребность в значительных объемах поставок. Даже частичная потеря данного рынка в 2015 году была бы самым существенным и крайне негативным маркером по состоянию украинской внешней торговли в арабском мире. Необходимо также учитывать, что в конце 2014 года в Египте активизировалась Россия, которая может потеснить украинцев на рынке.

Среди негативных факторов следует также отметить падение экспорта украинских товаров в Ирак, ОАЭ, Ливию и Тунис. Особенную обеспокоенность вызывают тренды внешней торговли с Ираком (-34,1%) и ОАЭ (-42,8%), которые являются традиционными и достаточно стабильными рынками для сбыта украинской продукции.

ЕС. По итогам 2014 года экспорт Украины в страны ЕС продемонстрировал, хоть незначительную, но позитивную динамику +1,5%. При этом тренды экспорта в различные государства ЕС были разноплановы, однако внушали оптимизм показатели Испании, Италии, Польши, Нидерландов, Великобритании, Румынии. Тенденция в начале 2015 года иная. Экспорт в страны ЕС сократился по сравнению с наналогичным периодом на 34,1%. В денежном выражении снижение экспорта в регион составило $1,1 млрд. Рост экспорта наблюдался лишь в несколько стран ЕС, в основном в те, которые не являются традиционными значительными торговыми партнерами Украины. Это Греция, Латвия, Люксембург, Словения, Хорватия. Отдельно от общего тренда падения стоят также Нидерланды, куда наблюдается рост экспорта. Однако следует отметить, что подобная тенденция скорее связана с активностью украинского капитала в данном государстве.

В то же время основные геоэкономические и торговые партнеры Украины в ЕС продемонстрировали негативный тренд. Падение экспорта в Польшу составило - 33,5%, в Германию - -20,9%, в Италию - -29,6%, в Испанию - -24,8%, в Венгрию - - 53,3%, в Болгарию - -55,5%, в Великобританию – -58,2%. Отметим, что подобная тенденция внешней торговли сопоставима с показателями РФ, где товарооборот со странами ЕС за 2 месяца 2015 года показал -34,3%.

Падение экспорта украинских товаров в ЕС по итогам года при сходной динамике крайне негативно отобразится на общем состоянии уровня украинского экспорта. За счет сравнительной базы темпы падения могут быть в дальнейшем снижены. Однако это не снимает внешнеторговой проблемы со стратегическим и крайне важным геоэкономическим и геополитическим партнером Украины.

ЕАЭС. Негативные тенденции внешней торговли товарами со странами региона продолжили свою динамику в первые 2 месяца 2015 года. Напомним, что по итогам 2014 года, экспорт в страны Союза упал на 34,6%. В отчетный период 2015 года этот показатель составил -59,8%. Потери в денежном выражении составили 1,19 млрд.долл., что фактически сопоставимо с потерями по экспорту в ЕС за аналогичный период. Обращает на себя внимание, что экспорт в Россию и Беларусь упал более чем на 50%. Падение составило 62,3% и 54,5% соответственно. Полагаем, что падение экспорта в данный регион еще не достигло своего дна.

По нашим оценкам, Украине в первую очередь необходимо обратить внимание на торговые взаимоотношения с Беларусью, так как падение экспорта в данное государство происходит куда более быстрыми темпами, чем падение импорта из него. При этом сегодня наблюдаются негативные тенденции в торговле РБ с РФ. Товарооборот за первые 2 месяца 2015 года упал на 41,2%, а в Минске демонстрируют готовность к сотрудничеству. В любом случае Беларусь является наиболее адекватным и перспективным партнером в рамках ЕАЭС и терять этот рынок такими темпами в нынешней ситуации недопустимо.

Более сложной является ситуация с Казахстаном, экспорт товаров в который блокируется Россией. На сегодняшний день между Астаной и Москвой имеется торговый конфликт. За 2 месяца 2014 года товарооборот между Россией и Казахстаном упал на 21,9%. В подобных условиях Астана все более ориентируется на Китай. Однако данной ситуацией может воспользоваться и Украина, попытавшись наладить более тесные торговые взаимоотношения с Казахстаном, используя альтернативные торговые пути.

Значительные торговые страны-партнеры. Наиболее негативной тенденцией первых двух месяцев текущего года является существенное уменьшение экспорта в Турцию на уровне – 20,5%. Напомним, что в прошлом году украинский экспорт в данное государство снизился на 6,4%, так что уже можно говорить о долгосрочном тренде. С учетом того, что Турция потенциально может покупать украинских товаров на сумму в 4 млрд. долл. подобное снижение может серьезно ударить по внешнеторговому балансу Украины. Следует отметить, что Турция является приоритетным геоэкономическим партнером Украины. В частности, Киев уже несколько лет имеет намерение подписать с Анкарой договор о ЗСТ. При этом нынешним руководством Украины данный договор рассматривается в качестве основного приоритетного направления. В подобной ситуации столь значительное снижение экспорта украинских товаров является крайне негативным фактором.

Негативный тренд продемонстрировали также другие крупные азиатские партнеры Украины, которые традиционно занимают значительное место в структуре экспорта – Китай и Индия. В продолжение негативных тенденций по снижению экспорта в 2014 году за 2 первых месяца 2015 экспорт в Китай уменьшился на 11,9%, а в Индию – на 9,7%. С учетом того, что эти два партнера являются стратегически важными для Украины в новых условиях, подобные тенденции внушают пессимизм. Кроме того, следует учитывать, что объем импорта из Китая продолжает значительно превышать объем украинского экспорта. Также обращаем внимание на снижение украинского экспорта в отчетный период в Японию и Пакистан.

ГУАМ. Грузия, Азербайджан и Молдова являются не только устоявшимися торговыми партнерами Украины, но и региональными геополитическими и геоэкономическими союзниками на постсоветском пространстве. За отчетный период экспорт в страны региона упал на 31,6%. При этом Азербайджан и Молдова продемонстрировали резкое падение, а Грузия небольшой рост.

Средняя Азия. В регионе также наблюдается негативная динамика по сокращению объемов украинского экспорта. Незначительный рост демонстрирует только Кыргызстан. Все остальные страны региона, Узбекистан, Туркменистан и Таджикистан показывают падение. Наиболее негативной ситуация для общего показателя украинского экспорта является в Туркменистане и Узбекистане.

Страны юго-восточной Азии. Негативный тренд сокращения поставок украинской продукции в государства региона, который наблюдался в прошлом году, был продолжен в нынешнем. Сокращение украинского экспорта товаров за 2 месяца 2015 года по сравнению с аналогичным периодом прошлого года составило 55%. Наиболее негативная ситуация сложилась с Таиландом (-91,9%), Сингапуром (-97,8%), Индонезией (-76,1%), Малайзией (-13,2%). Обращаем внимание, что ранее Украина намеревалась создать ЗСТ с Сингапуром для выхода на регион юго-восточной Азии и тихоокеанский регион. Однако, на сегодняшний день, мы наблюдаем практически полную потерю украинскими экспортерами этого крайне важного стратегического регионального рынка. Среди позитивных тенденций стоит отметить удержание уровня экспорта во Вьетнам (незначительные объемы) и кратное увеличение экспорта в Филиппины.

Страны ECOWAS (Экономическое сообщество западноафриканских государств). Ранее из уст украинских чиновников звучали заявления относительно возможности создания ЗСТ с данным объединением. В регионе Украину традиционно интересует Нигерия, Сенегал, Кот’Д’Ивуар и Гана. В принципе данное объединение может стать потребителем украинского продовольственного сырья и даже продукции машиностроения. Однако, несмотря на заявления украинской стороны о важности данного направления, в прошлом году поставки украинской продукции в регион сократились на 21,4%. За первые два месяца 2015 года тренд был продолжен. Падение составило еще 18,1%. Негативный тренд произошел из-за значительного падения экспорта на наибольший рынок региона – Нигерию (-36,7%).

Восточная Африка. Данный регион в 2014 году был одним из немногих, который продемонстрировал позитивную динамику по экспорту украинской продукции. Рост был незначительным и составил 2%. За 2 первых месяца 2015 года ситуация значительно изменилась. Падение украинского экспорта в регион составило 38,8%. Подобная ситуация стала возможной из-за значительного сокращения поставок в Эфиопию (-52,2%) и транзитное государство Африканского Рога Джибути (-99,6%), через которое в Эфиопию поступает товар. Полагаем, что подобная ситуация может быть связана с работой РФ. Среди позитивных тенденций можно указать на рост экспорта в Кению и оба Судана.

NAFTA (соглашение о свободной торговле между Канадой, США и Мексикой). В отчетный период был продолжен тренд 2014 года по уменьшению экспорта в данные страны. За 2 месяца 2015 года экспорт был снижен на 19,7%. Наибольшее падение было продемонстрировано в Мексике (-80,7%), потом в Канаде (- 56,8%). В связи с этим даже рост экспорта в США (65,8%) не смог изменить ситуацию. Напомним, что Канада является еще одним предполагаемым партнером Украины по созданию ЗСТ.

ACN. Экспорт в страны Андского сообщества всегда был незначительным. В 2014 году он уменьшился на 22,8%. В первые 2 месяца 2015 года негативный тренд был продолжен и усилился. Падение составило –75,9%.

Таким образом, следует констатировать глубокий кризис украинской внешней торговли и негативные долгосрочные тренды по сокращению экспорта в самые важные стратегические направления.

-- Сельскохозяйственная направленность

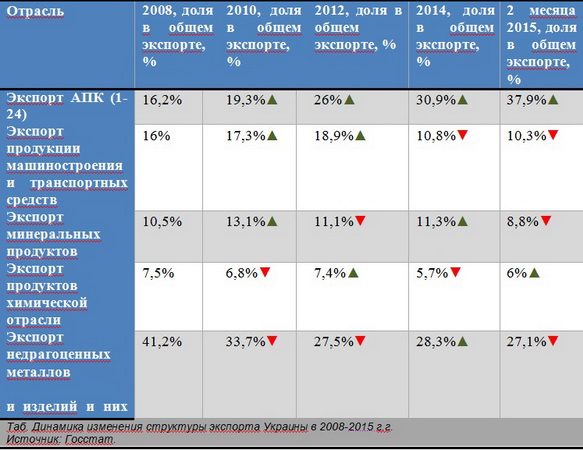

Доля сельскохозяйственной продукции в экспорте Украины за период двух месяцев 2015 года составила 37,9%. Наибольшую долю при этом имеет экспорт продуктов растительного происхождения – 21,2%. По сравнению с аналогичным периодом прошлого года доля экспорта сельскохозяйственной продукции выросла на 9,2% в общем объеме. При этом в наибольшей мере выросла доля экспорта продуктов растительного происхождения – на 5,1%.

При этом доля в экспорте минеральных продуктов сократилась на 4,6% в общем объеме экспорта, а доля экспорта недрагоценных металлов и изделий сократилась на 2,2%. Доля экспорта черных металлов сократилась на 2,5% в общем объеме, а доля изделий их них выросла на 0,1%.

Доля экспорта продукции машиностроения сократилась на 1,1% от общего объема экспорта с 10,1% до 9%. В то же время значительно сократилась доля экспорта средств передвижения на 1,8% с 3,1% до 1,3%. Подобная тенденция связана с потерей предприятий на юго-востоке Украины.

Доля экспорта химической отрасли осталась практически неизменна, увеличившись на 0,5% в общем объеме экспорта с 5,5% до 6%.

Таким образом, в Украине была продолжена тенденция усиления АПК в качестве основного локомотива украинского экспорта и уменьшение значения. Данная тенденция начала более-менее активно проявляться последние 6 лет. Конфликт на юго-востоке и потеря ряда предприятий выступили лишь катализатором данного процесса.

В дальнейшем тренд, скорее всего, будет сохранен. АПК останется основным экспортным локомотивом Украины минимум на ближайшие 5 лет в случае адекватной государственной политики и стабильной военно-политической ситуации. При этом металлургия будет играть второстепенную, однако крайне важную роль и ее доля не опустится в среднесрочном периоде ниже 20% от общего экспорта в случае сохранения текущей военно-политической ситуации в регионе юго-востока.

Самым негативным фактором военно-политических потрясений последнего периода в данном контексте можно назвать снижение доли машиностроения в экспорте продукции. Данный негативный тренд можно преодолеть путем создания новых предприятий с участием иностранного капитала для сборки на территории Украины продукции, ориентированной на рынки ЕС и стран Азии. В таком случае Украина сможет переломить крайне негативный тренд, но и нарастить долю экспорта продукции машиностроения минимум до уровня 2012 года. В таком случае структура украинского экспорта будет основана на трех основных направлениях: доминантном АПК, который будет наращивать экспорт за счет увеличения урожаев и увеличения пропускной способности портов; субдоминантной металлургии, которая постепенно будет терять свое значение, однако еще долго будет оставаться одним из лидеров экспорта; субдоминантного машиностроения, которая по мере увеличения количества новых мощностей и географических векторов экспорта, может, в конце концов, стать равнозначной по объемам экспорта металлургической отрасли.

Подобная стратегия предполагает несколько важных моментов. Во-первых, это отказ от попыток кардинально изменить ситуацию на рынке АПК с помощью государственных новаций и механизмов. Нынешняя модель, несмотря на все свои очевидные недостатки, демонстрирует свою эффективность. Попытка ее разрушения с дальнейшим созданием новой системы может привести к коллапсу основной экспортоориентированной отрасли. В нынешних кризисных условиях это будет иметь катастрофические последствия для экономики в целом.

Во-вторых, продолжение политики дерегуляции и создание благоприятного инвестиционного законодательного климата. Параллельно должна проводиться активнейшая работа по поиску инвесторов в отрасль машиностроения. Государство должно предоставить отрасли исключительные фискальные и разрешительные условия для развития отрасли и экспорта продукции. Среди приоритетных инвесторов – компании из Китая, США и ЕС. В случае если Украина откажется от концепции развития машиностроительной отрасли для новых рынков, ее ожидает модель сырьевого придатка со всеми вытекающими последствиями в экономической, социальной и демографической сферах.

Читайте также материал: Экономика дна. Какими будут инфляция и курс гривни по итогам 2015 года

С полной версией отчета можно ознакомиться здесь - Ukrainian Economic Trends Forecast: 2Q 2015

Коментарі — 0