Все, що відбувається, нагадує події 1973 року

Історію варто вчити, аби не повторити помилки минулого

Мовою оригіналу

Ситуация, происходящая сейчас в мировой экономике, даже в деталях напоминает 1973 год.

Война Судного дня в Израиле, за которой просматривалось противостояние США и СССР, попытка «решить еврейский вопрос» со стороны арабских государств.

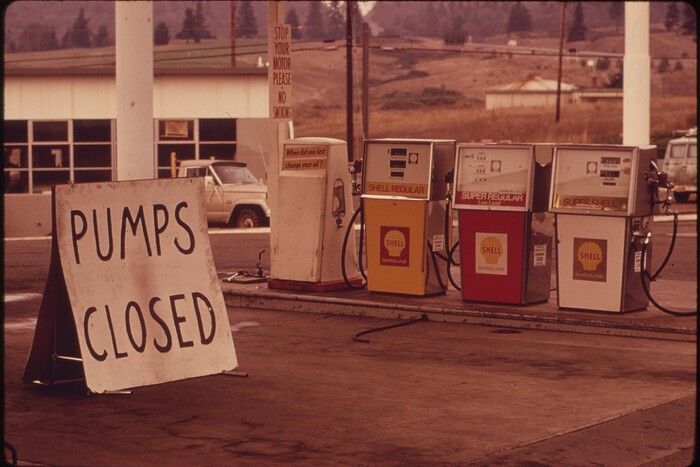

Эмбарго на поставки арабской нефти в США, резкий рост цен на топливо, двузначная инфляция, рецессия.

По традиции, Европе «прилетело» больше всех: карточки на топливо и дополнительное ограничение скорости автомобилей.

Завершилось тогда все резким ростом базовых процентных ставок ФРС США: ставка по федеральным фондам в начале 80-х выросла до 20%.

Точнее не так: завершилось все форматом «рейганомики» и отрезком «жирного роста» США в течение 25 лет.

Сейчас наблюдаем почти ремейк: война Судного дня в Украине, противостояние РФ и США, попытка решить «украинский вопрос» в том же ключе, как арабы хотели решить еврейский.

Только эмбарго наоборот – введено против РФ.

Хотя россияне тоже используют инструмент топливных войн в виде искусственного дефицита предложения сырья на рынке.

Двузначная инфляция во многих странах, рост цен на энергоресурсы.

Угроза рецессии, повышение базовых ставок ФРС.

Единственное отличие, если мы говорим о США – это уровни безработицы: тогда – 10%, сейчас – структурная на уровне 3-4%. Но еще не вечер.

Волкера, главу ФРС времен Рейгана, обычно либо хвалят за укрощение инфляции и переход в оптимальный формат развития (4% рост ВВП и 3% инфляция), либо ругают за рецессию, одну из самых глубоких и безработицу.

Да, Волкер не людил инфляцию.

Поступив в Принстонский колледж, он получал от мамы 25 долларорв в месяц, ровно столько же, сколько и его сестры во время учебы 10 лет назад.

Но тогда была Великая Депрессия и дефляция, а Волкер учился во время послевоенной инфляции.

Но мама сказала: «будешь получать как и сестры».

С тех пор он возненавидел инфляцию.

Мудрый монетарист, его называли «господин председатель», хотя однажды Волкера чуть не застрелил один американец с альтернативным взглядом на ДКП. Ему не понравилась политика высоких процентных ставок.

Волкер любил свое прозвище, вспоминая один анекдот, когда в магазине попугай, знающий европейские языки стоит 10 000 долларов, азиатские – 25 000 долларов, а старый, лысый попугай, который вообще не говорит, стоит 50 000, лишь потому, что все птицы называют его «председателем».

В новейших исследованиях по «рецессии Волкера» я прочел уже новую оценку эффективности действий ФРС в те годы.

Кризис 70-х там называют структурным, а не циклическим.

Волкер ошибочно воспринял рост номинального выпуска как инфляционную спираль, но изменилась не позиция экономики относительно потенциального значения (база для сравнения разрыва ВВП), а сам «тренд, то есть сама «база».

А изменилась она вследствие не циклического, а структурного кризиса – роста цен на энергоресуры.

То есть после стабилизации цен на нефть на оптимальном уровне, инфляция сама вошла бы в «берега», а действия Волкера лишь отсрочили выздоровление экономики, хотя именно ему приписали итог в виде того самого выздоровления.

Простыми словами, к структурной (не циклической) стабилизации можно придти через инфляционный отрезок, но без рецессии и кризиса в экономике, либо путем жестких дефляционных монетарных решений, но с рецессией и кризисом.

По первому пути сейчас идет Турция.

Они применяет модель «антиволкер»: двузначная инфляция, но и двузначный реальный рост экономики, максимальная экономическая активность, а уровень безработицы упал с 15% до 10%.

Украина идет по модели Волкера, то есть борется со структурным кризисом с помощью инструментов циклической монетарной политики (изменение базовой ставки).

Но рост базовой ставки не исправит структурные сдвиги военного времени.

Как ни странно это прозвучит, но в США сейчас микс циклического и структурного кризиса, но с акцентом на первый.

США избежали энергетического шока благодаря собственной добыче энергоресурсов и поэтому действия ФРС по повышению ставки вполне оправданы.

Кстати, именно по этой же причине, ЕЦБ и Банк Англии не форсируют рост своих базовых ставок.

Они то как раз понимают, что проблемы их экономик носят также миксовый характер, но, в отличие от США, с акцентом на структурном кризисе.

Именно поэтому, диспаритет ставок между ФРС с одной стороны и ЕЦБ/Банком Англии с другой, остается глубоким.

И именно поэтому в Великобритании снижают налоги, понимая, что со структурным кризисом нужно бороться не затягивая пояса и повышая базовую ставку, а путем наращивания платежеспособного спроса населения и бизнеса.

Британия жертвует высоким курсом фунта, но спасает экономику и население. ЕС делает тоже самое.

В этом контексте, интересно наблюдать за мейнстримщиками в Украине, которые мыслят по методичке.

Осмеивать Турцию они могут с наслаждением.

Но как высмеять Великобританию, которая не задумываясь идет на фискальный маневр, жертвуя понтами с фунтом?

Тут вчера фото королевы постил, а сегодня приходится критиковать Лиз Трасс, за отход от методички.

Но жизнь эпигонов она такая, им трудно понять, что методичка может меняться авторами.

А тем временем вестники рецессии приближаются: я уже писал об инверсии, когда доходность 2-летних облигаций все сильнее отрывается от 10-летних, формируя ассиметрию цены денег во времени и сигнализируя о грядущем кризисе.

И будущая рецессия и кризис таки будет лекарством: именно рецессия и политика дорогого доллара снизят цены на энергоресурсы и позволят Европе выжить в этом конфликте.

А для этого нужно сократить мировой рост и потребление базовых энергоресурсов.

А сделать это может лишь очередной глобальный кризис. помните цены на нефть во время пандемии?

Даже если поставки нефти из РФ будут заблокированы, кризис сдержит рост цен на углеводороды.

Лечение с помощью обострения болезни.

Командный монетарный пункт ФРС в очередной раз не подвел США.

Коментарі — 0