Фактор СПГ тривожить Путіна та його головного газового менеджера Олексія Міллера

США та союзники готуються, що Кремль перекриє газовий вентиль

Нарощування присутності російських військ на кордоні з Україною та загроза вторгнення провокують дестабілізацію енергетичних ринків Європи. США та ЄС продовжують переговори з експортерами природного газу. Після засідання Енергетичної Ради США-ЄС у Вашингтоні 7 лютого сторони шукають можливості збільшення постачань в Європу, зокрема, скрапленого газу (СПГ). Мета – уникнути шоків різкого переривання постачання, адже через територію України транспортується близько чверті поставок російського газу до ЄС.

В останні тижні Сполучені Штати ведуть переговори з провідними експортерами скрапленого газу, зокрема Катаром та Австралією, щодо потенційного перекидання обсягів до Європи. Ще 28 січня, президенти США Джо Байден і голова Єврокомісії Урсула фон дер Ляєн оприлюднили спільну заяву, в якій зазначили намір співпрацювати в напрямку забезпечення енергетичної безпеки Європи: «Сполучені Штати та ЄС спільно працюють над постійними, достатніми та своєчасними постачаннями природного газу до ЄС з різних джерел по всьому світу, щоб уникнути шоків у постачанні, у тому числі тих, які можуть виникнути внаслідок подальшого вторгнення Росії в Україну».

31 січня президент США Джо Байден під час зустрічі в Білому домі з еміром Катару Тамімом бін Хамада Аль Тані пообіцяв надання Катару статусу «основного союзника США поза НАТО». Переговорний процес продовжився 7 лютого під час проведення першої за останні чотири роки Енергетичної ради США-ЄС, за результатами якої держсекретар Ентоні Блікен зазначив: «Ми знаходимося в координації з нашими союзниками та партнерами, із зацікавленими сторонами енергетичного сектору, у тому числі щодо того, як найкраще поділитися енергетичними запасами на випадок, якщо Росія перекриє кран або ініціює конфлікт, який порушить потік газу через Україну».

Проблема в тому, що більша частина обсягів скрапленого газу прив’язана до довгострокових контрактів з постачальниками, а вільні обсяги, які торгуються на споті, є лімітованими. Переорієнтація поставок скрапленого природного газу в Європу потребує зміни маршруту СПГ-танкерів, які вже готові до відправлення. Так, зокрема, відбулось у грудні 2021 року, коли показники цін суттєво зросли в Європі і Азії: тоді покупці скрапленого газу змінили місце призначення танкерів. Покупці, як правило, можуть на власний розсуд перенаправити не такі значні обсяги, оскільки більшість з них розрахована на постачання палива для електростанцій та промисловості за довгостроковими контрактами. Зазвичай, в разі різкого стрибка цін в одній частині світу, як це сталося в Європі в грудні минулого року, покупці мають можливість переорієнтувати швидко саме спотові вантажі, і лише в деяких випадках можуть порушити довгострокові угоди, якщо контракти з клієнтами дозволяють такі відхилення.

Де брати скраплений газ для Європи?

Трьома найбільшими виробниками скрапленого газу у 2021 році були Австралія з приблизно 297 млн куб. м на день, Катар із 286 млн куб. м на день та Сполучені Штати з 277 млн. куб. м. на день (приблизно 101 млрд куб. м на рік), що становить сукупно більше половини світових поставок. Важливий момент – усі вони експортують природний газ на рівні максимальному або близькому до максимально можливого, що дозволяють їхні потужності зі скраплення газу сьогодні. Будівництво нових потужностей вимагає від двох до чотирьох років. Суттєві додаткові обсяги товару в означених гравців з’являтимуться на ринку поступово і десь на обрії 2025-2026 рр. вони суттєво наростять виробництво та експорт.

Нижче зупинимось детальніше на можливостях із нарощування експорту у 2022-му окремо кожним із трьох найбільших світових експортерів.

США

У Сполучених Штатах у 2022 році плануються до запуску два об’єкти. Перший – додаткова лінія Sabine Pass LNG, яка додасть 21.5 млн куб. м на день пікової експортної потужності, і другий – Calcasieu Pass компанії Venture Global LNG в Луїзіані, загальна пікова потужність якого складе 45,3 млн куб. м на день. Відтак, згідно з прогнозами Агентства енергетичної інформації США, в 2022 році країна експортуватиме в середньому близько 325 млн куб. м на день (118 млрд куб. м на рік) – це номінальна потужність, а максимальна пікова потужність експорту може вийти на рівень 393 млн куб. м на день. до кінця 2022 року.

Хоча пряме переведення в млдр куб. м на рік є не досить коректним, адже потужності вийдуть на пік експорту лише до кінця 2022 року, для розуміння порядку цифр це збільшення з поточних приблизно 101 млрд куб. м на рік до номінальних 117-118 млрд куб. м або до максимальних 143 млрд куб. м Тобто за умов пікового виробництва приріст не буде перевищувати десь 42 млрд куб. м у 2022 році, а це приблизно чверть річного споживання російського газу в Європі за минулий рік.

Катар

Катар працює над збільшенням своєї поточної потужності експорту скрапленого газу за рахунок розширення Північного родовища з поточних 286 млн куб. м на день до 415 млн куб. м на день, але це буде можливим лише у 2026 році. На початок 2022 року Катар має мало вільних запасів, оскільки більша частина продукції закріплена за довгостроковими контрактами. Існує незначна можливість наростити експорт, якщо буде відкладено планове технічне обслуговування СПГ-потужностей заплановане на другий квартал цього року. За оцінками трейдерів, експортні контракти Катару складаються з 90-95% довгострокових і 5-10% спотових контрактів.

Довгострокові двосторонні контракти, такі, як контракти Катару, наприклад, з Японією, Тайванем чи Південною Кореєю, теоретично можуть бути змінені, щоб звільнити поставки для Європи, проте в цих країнах запаси, як і в Європі, зменшуються відповідно до зниження температури.

За деякими оцінками, Катар може спрямувати лише 8-10% свого скрапленого газу до Європи. Катар висуває вимогу до ЄС обмежити перепродаж газу за межі континенту, адже може виникнути ситуація, коли європейські трейдери для отримання прибутку можуть його повернути знов в Азію, проте виникає юридична колізія щодо принципу вільної торгівлі, основоположного для енергетичної безпеки ЄС. Обов’язковим для таких контрактів має стати destination clause – положення про кінцевий пункт призначення. Головна пересторога Дохи на сьогодні – це те, що вони не зможуть контролювати кінцевий пункт призначення свого скрапленого газу.

Австралія

Наразі точаться дискусії, чи країна досягла піку видобутку у 2021 році. Хоча загальне виробництво зросло у 2021 році, консалтингове агентство EnergyQuest зазначає, що ця тенденція може не продовжитися. Очікується, що найбільший в країні проєкт скрапленого газу «Північно-Західний Шельф» (North West Shelf Gas Project), буде продовжувати скорочувати обсяги експорту через старіння газових родовищ, які є ресурсною базою для нього. Cеред інших проблем, які можуть вплинути на показники експорту Австралією цього року, зазначаються затримки у повторному введенні в експлуатацію плавучого СПГ-об’єкту Prelude, загальною потужністю 3,6 млн тонн на рік. Це підприємство було закрито у листопаді 2021 року офшорним регулятором Австралії через проблеми безпеки (несправність в акумуляторних системах і системі електроживлення). На початку лютого Бен ван Бьорден (Ben van Beurden), CEO компанії Shell, яка виступає оператором проєкту, зазначав, що до кінця першого кварталу цього року, об’єкт не планують запускати. І хоча частка проєкту в загальному експорті Австралії у 2021 була некритичною – приблизно 4%, проте він був одним з найбільш перспективних. «Ймовірно, що 2021 рік близький до піку виробництва австралійського скрапленого газу», – зазначають в EnergyQuest.

У 2021 році було санкціоновано два нові проекти: Barossa, оператором якого виступає компанія Santos Ltd., і комбінований проект розширення «Скарборо» в Вудсайді та проект розширення Pluto Train 2, які, як очікується, запрацюють теж лише у 2025 та 2026 роках відповідно.

«Найкращий сценарій – це те, що ці два нові проекти повернуть австралійське виробництво приблизно до рівнів виробництва 2021 року. Навряд чи вдасться вивести обсяги видобутку на новий рівень. Для досягнення нових рівнів видобутку знадобиться розробка нових родовищ, щоб компенсувати спад на найбільшому в Австралії СПГ-проєкті – «Північно-Західному Шельфі», – зазначають в EnergyQuest.

Тому природний спад видобутку на газових родовищах, що живлять існуючі СПГ-проєкти, та обмежена кількість нових проєктів, які запрацюють в перспективі 2025-26 років, дозволяють зробити висновок, що у 2022 році показники експорту скрапленого газу в Австралії залишаться на рівні минулого року.

Хто ще може потенційно наростити експорт в Європу?

Можливості інших традиційних гравців ринку скрапленого, таких як Алжир чи Малайзія, не є визначальними. Папуа-Нова Гвінея має певні можливості розвитку виробництва та експорту, але вони не є занадто значущими.

Іншим крупним світовим експортером є Індонезія, проте в 2021-му країна також на фоні глобальної енергетичної кризи відчула брак енергоресурсів. На початку січня президент Індонезії Жоко Відодо виступив із закликом до національних виробників скрапленого газу та вугілля надати пріоритет постачанням енергоносіїв на внутрішній ринок для подолання дефіциту енергії в 2022 році. Нові об’єкти СПГ, що дозволять збільшити експорт в країні будуть введені в експлуатацію в перспективі 2028 року

Так само й Нігерія, яка задовольняє приблизно 10% світового споживання СПГ та багато років поспіль була головним постачальником скрапленого газу в Європі, наприкінці минулого року заявляла про плани підтримки внутрішнього ринку для запобігання дефіциту.

Чи готова інфраструктура Європи прийняти багато СПГ-танкерів в короткий період часу?

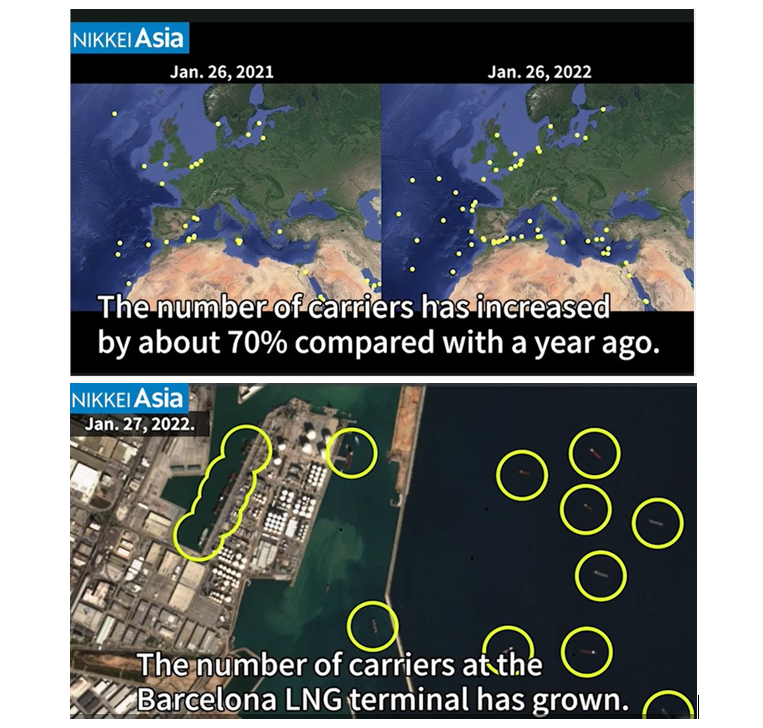

На фоні інформації про ймовірне вторгнення РФ в Україну, ажіотаж із поставками скрапленого газу в грудні-січні до Європи призвів до підвищення використання потужності регазифікації до 75% в Західній та Південній Європі, повідомляє Rystad Energy. Танкери біля терміналів утворюють щось на кшталт заторів. Це означає, що Європа має обмежені потужності для прийому великих потоків скрапленого газу одномоментно. Інформаційне агентство Nikkei Asia, надає супутникові зображення станом на кінець січня:

Брязкання зброєю Росією біля українських кордонів призвело до того, що провідні суднобудівники Південної Кореї отримали рекордну за останні вісім років кількість замовлень на СПГ-танкери, оскільки європейські країни шукають альтернативні джерела газу на тлі ескалації напруженості з Росією.

Отже, можливості для нарощування СПГ-поставок в Європу для заміни трубопровідного російського газу дещо обмежені потужностями існуючої інфраструктури – терміналів з регазифікації, кількістю СПГ-танкерів. Значна кількість нових потужностей в США, Катарі та Австралії буде введена у 2025-2026 роках, ці роки стануть рубіконом, коли поставки СПГ остаточно стануть вирішальним фактором в геополітиці і потенційно зможуть повністю замінити російський газ в Європі. Наразі ж, навіть враховуючи приріст експорту зі США у 2022 р, можливою є часткова заміна російського газу в Європі, а також короткостроковий і середньостроковий вплив на цінові екстремуми на спотовому ринку газу, як це мало місце в грудні минулого року. Але насправді коротко- і середньострокові впливи мають важливе значення, оскільки демонструють російському газовому агресору консолідацію зусиль по обидва боки Атлантики, на що він явно не розраховував.

Оксана Іщук, Центр глобалістики «Стратегія XXI»

Коментарі — 0