Бюджетна децентралізація пробуксовує

Децентралізація та реформа місцевого самоврядування – одна з фішок урядів 2014-2018 рр. Особливо привабливою з точки зору зміцнення фінансової самодостатності територіальних громад стала ідея розширення податкової бази наповнення місцевих бюджетів. Уряд звітує про номінальне збільшення надходжень до місцевих бюджетів, хоча реального зростання рівня забезпеченості фінансовими ресурсами переважної більшості територіальних утворень не відбувається.

Зростання номінальних доходів місцевих бюджетів пов’язане з кількісними змінами бази нарахування податків, зборів та обов’язкових платежів. Зокрема у 2018 році доходи місцевих бюджетів склали 502 млрд грн, що більш ніж удвічі перевищує показник 2014 року та на 136 млрд грн більше рівня надходжень 2017-го (рис. 1).

За 9 місяців 2018 року сума надходжень до місцевих бюджетів склала 413,7 млрд грн. Однак динаміка доходів у порівнянні з цінами 2007 року (доходи в цінах, що порівнюються, визначалися шляхом ділення номінальної суми надходжень на кумулятивний індекс цін виробників) не демонструє стійкого висхідного тренду. Навпаки реальні доходи місцевих бюджетів у 2017 році та за 9 місяців 2018 року майже удвічі менші рівня 2013-го.

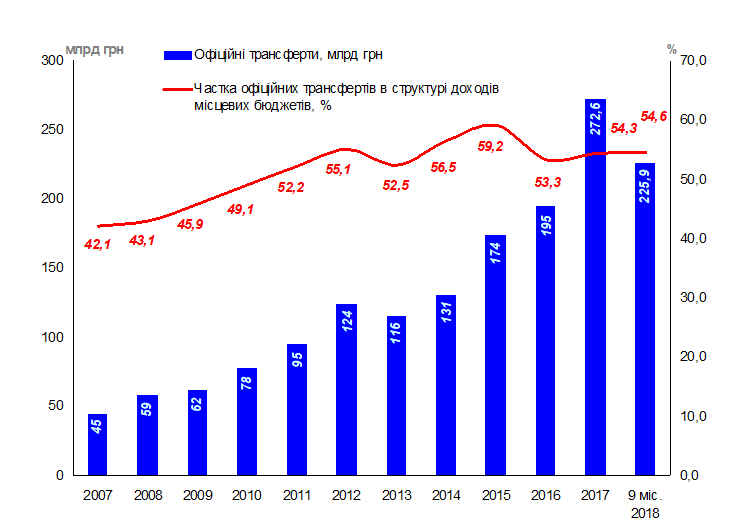

Переважна більшість місцевих бюджетів є більш ніж на половину залежною від офіційних трансфертів. Частка офіційних трансфертів у доходах місцевих бюджетів, починаючи з 2011 року і завершуючи 9 місяцями 2018-го перевищує 50%. Зокрема якщо у 2010 році питома вага офіційних трансфертів у структурі ходів місцевих бюджетів складала 49,1%, то у 2017-му – 54,3%, за 9 місяців 2018 року – 54,6% (рис. 2).

Не відбулось позитивних зрушень й у динаміці питомої ваги податкових надходжень місцевих бюджетів у загальних податкових надходженнях до зведеного бюджету України. Якщо у 2007 – 2011 рр. цей показник коливався в інтервалі 21,8-29,1%, то в 2012 – 2018 роках – 19,3-25,7%. Тобто рівень концентрації податків на місцевому рівні в останні роки, навіть попри задекларовані пріоритети бюджетної децентралізації, в цілому зменшився, що підтверджує припущення про завуальований рецидив гіперцентралізації публічних фінансів.

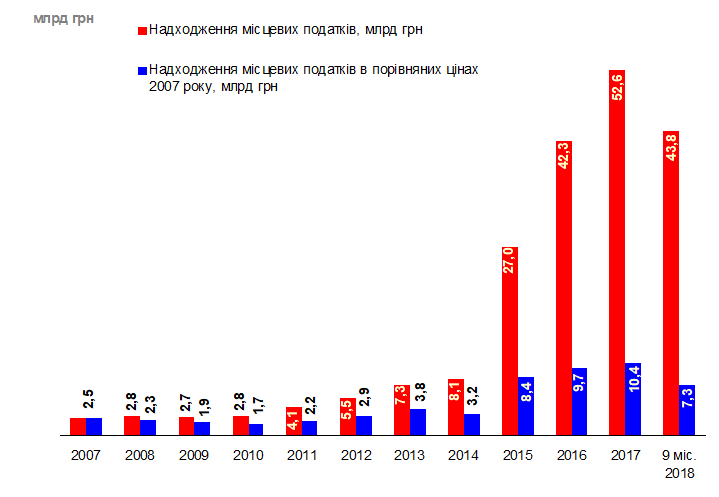

Представники уряду акцентують увагу на безпрецедентному зростанні надходжень місцевих податків. У динаміці номінальної величини надходжень місцевих податків у 2015-2017 рр. та за 9 місяців 2018 року проти періоду 2007-2014 рр. дійсно відбулось значне збільшення цієї складової доходів місцевих бюджетів (рис. 3).

Якщо у 2013 році сума надходжень місцевих податків складала 7,3 млрд грн, то у 2017-му – 52,6 млрд грн, за 9 місяців 2018 – 43,8 млрд грн. Хоча в цінах, що порівнюються, зростання на декілька порядків не спостерігається. Водночас замовчується факт того, що наявне збільшення суми номінальних надходжень місцевих податків значною мірою відбулось, бо з 2015 року плата за землю була переведена з категорії «збори за спеціальне використання природних ресурсів» у категорію «місцеві податки».

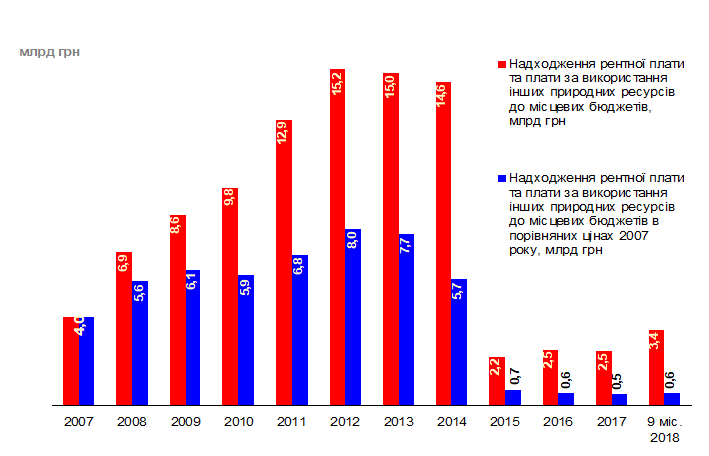

Тобто збільшення суми надходжень місцевих податків відбулося через зменшення надходжень рентної плати за спеціальне використання природних ресурсів (рис. 4).

Фактично відбувся перерозподіл окремих категорій податків, які надходять до місцевих бюджетів, що не супроводжувалося реальним збільшенням доходів місцевих бюджетів. Так, за 9 місяців 2018 року надходження рентної плати за спеціальне використання природних ресурсів до місцевих бюджетів, порівнюючи з 2014 роком, зменшилося учетверо, оскільки плата за землю стала місцевим податком.

Відсутність у цілому проривних зрушень у зміцненні фінансової самодостатності територіальних громад пов’язується з тим, що процес реального збільшення податкової бази наповнення бюджетів місцевого самоврядування відбувається спорадично без надійної інституціональної основи, насамперед щодо передачі земель сільськогосподарського призначення за межами населених пунктів у власність територіальних громад.

Значною мірою дискредитує ідею бюджетної децентралізації волюнтаристське положення Закону №2497 «Про внесення змін до Податкового кодексу та деяких законів щодо стимулювання утворення та діяльності сімейних фермерських господарств», яке запроваджує земельний податок на лісові землі. Постійні лісокористувачі вже сплачують рентну плату за спеціальне використання лісових ресурсів, яка включає і плату за користування землями лісового фонду.

У разі запровадження такого податку постійні лісокористувачі будуть змушені підняти відпускні ціни на ділову та дров’яну деревину, що в першому випадку «підкосить» рівень конкурентоспроможності продукції вітчизняних деревообробників, а в другому – сприятиме нарощенню соціальної напруги у сільській місцевості у зв’язку із подорожчанням дров. Тому земельний податок на лісові землі нанесе місцевому самоврядуванню більшу суму збитків, а ніж забезпечить приріст платежів у бюджети територіальних громад.

Василь Голян, директор Європейського аналітичного центру, для «Главкома»

Коментарі — 0