Українці мало платять за мобільний зв'язок. Президент «Київстару» розказав, що стримує розвиток галузі

Олександр Комаров займає посаду президента «Київстару» з 2018 року

Чому на трасах поганий зв'язок і коли до нас прийде 5G?

Важко знайти бізнеси, які б абсолютно безболісно пережили пандемію Covid-19 з численними карантинами, локдаунами і обмеженнями. Телекомунікаційний ринок не став винятком, втім його лідер, компанія «Київстар», тим не менш, завершила минулий рік із чистим доходом 25 млрд грн, збільшивши його на 12,4% у порівнянні з «доковідним» 2019-м.

Останню велику зустріч свого президента Олександра Комарова з журналістами «Київстар» проводив в жовтні минулого року. Захід мав назву Reconnection («Перепідключення»). Цього разу пресу зібрали на захід, який назвали «4G-трансформація».

Керівник найбільшого телекомунікаційного оператора країни розповів, як галузь відходить від пандемії, як просуваються справи з розширенням 4G-покриття, коли стабільний зв’язок з’явиться на ключових автошляхах та чому нинішня вартість мобільного зв’язку в Україні – це ненормально.

Стан телекому

Індустрія рухається, в ній все добре. Гравці ринку активно шукають нові способи отримання доходів. У США зараз найбільші мобільні оператори – AT&T, Verizon – 40% своїх доходів отримують не від телекомбізнесу. Є успішні приклади і в нашому регіоні – наприклад, компанія Turkcell за останнім фінансовим звітом задекларувала 26% доходів не від телекому, а від різних цифрових сервісів, які надає компанія. Ми хочемо вийти цього року на 2% від загального доходу компанії від нових джерел. Дуже непогано ростуть в В2В-сегменті «великі дані» – квартал до кварталу кількість клієнтів, які купили у нас якусь з послуг Big Data, росло на 150%. Тобто є достатньо великий запит у компаній на підвищення ефективності управління своїм бізнесом. Ростуть і «хмарні» послуги. Також минулого року ми увійшли в трійку найбільших провайдерів платного телебачення.

Зростає споживання даних у нашому основному бізнесі (мається на увазі мобільний зв'язок та передача даних – ред.) – воно, з одного боку, стримується коронавірусом, з іншого – ним же і стимулюється. У порівнянні з першим кварталом 2019 року споживання даних в першому кварталі цього року виросло більше, ніж удвічі, а доходи – в півтора раза.

На розвиток індустрії сильно впливає інфляція. Дуже сильно подорожчала електроенергія. Безумовно, ми закладали інфляцію від здорожчання електроенергії в бюджет, але навіть в найдраматичніших сценаріях це було 10–12%, а не 28%, як сталося. Дуже сильно виросла вартість оренди майданчиків для базових станцій, і, мені здається, ми тільки на початку цього шляху. Виросли і затрати на персонал, бо у нас левова частка персоналу – це ІТ і digital-спеціалісти.

Відійшли від Covid

Принципово ситуація не змінилась, можливо, навіть покращилась, з точки зору впливу Covid на бізнес. Минулого року, за нашими оцінками, індустрія недоотримала близько 3 млрд грн. Основні напрямки, по яких ми втратили: роумінговий дохід, який є достатньо великою складовою в українських операторів, торговий дохід, через те, що роздрібна торгівля була обмеженою, та продаж смартфонів. Найбільший ефект справило зниження мобільності нашої абонентської бази.

Із хорошого – для бізнесу можу виділити те, що кожна подальша хвиля локдауну мала менший ефект на «завмирання» людей і, думаю, менший економічний ефект. Під час першої хвилі був провал, люди менше поповнювали рахунки – і в результаті індустрія заробляла менше. Під час другої та третьої хвилі цей ефект ми вже відчували на своєму бізнесі менше. Але дуже важливий висновок – мобільний бізнес дуже стресостійкий. Ми все-таки перейшли до стану послуги, без якої люди не можуть обходитись.

Підготовка до 5G

Регулятор дещо змінив своє бачення графіка запровадження 5G. Фактично зараз мова йде про те, що тендер на частоти відбудеться не наприкінці цього року, а в 2022-му. Дуже багато має бути зроблено до цього. Навіть поточний план із затримкою на рік є дуже оптимістичним. Аби кожен діапазон вивести на аукціон, потрібно провести дослідження сумісності різних стандартів, дослідження зі спецкористувачами, які, наприклад, займають в 700-му діапазоні достатньо велику смугу. Такі дослідження, за моїми розрахунками, займатимуть місяців 9–12, і зараз ми лише на початку шляху формування технічного завдання. Тому, на мою думку, ми в 2023 році вийдемо на тендер і, відповідно, на запуск 5G. І це буде здоровий компроміс між неготовністю ринку і необхідністю розвивати новий стандарт. А в 2023–2024 роках можна буде вже інвестувати в 5G в рамках якоїсь своєї комерційної логіки. І всі інші оператори також активно до цього готуються.

Перенесення номера. Що не так?

Прийнята ціла низка змін до процедури, які вступлять в кінці року в силу. Ми з усіма ними згодні, крім одного – переносу неідентифікованого номеру. Ці ризики є зараз – ми періодично розбираємось зі вкраденими номерами. І навіщо створювати проблему, яка це буде тільки стимулювати, – незрозуміло. А на 50 плюс мільйонів активних сім-карт наразі ідентифіковано тільки 7 мільйонів. В сфері кібершахрайства щороку фіксується біля 50 тисяч злочинів, і половина з них – це шахрайство, пов’язане з мобільними номерами. Ми не розуміємо, як держава могла прийняти таке рішення.

Без інвестиційної няні

Інвестиційну няню нам не дали, і є таке враження, що це – нечесно. Вважається, мабуть, що ми і так будемо інвестувати – через інвестиційні обов’язки, через конкурентне середовище і так далі. Минулого року ми інвестували 6,4 млрд грн – це 1,3% взагалі від усіх інвестицій в Україні. На податки ми витратили 9 млрд грн. Тож індустрія заслуговує на дуже доброзичливе ставлення всіх регулюючих органів, особливо на такій активній інвестиційній фазі, на якій ми знаходимось.

Збільшення покриття

4G-покриття «Київстару» на кінець 2020 року розповсюджувалось на територію, де проживає 86% українців. У Vodafone – 81 %, але при цьому ця різниця в 5% – це п’ять тисяч населених пунктів. В п’яти областях ми вже досягли покриття в 90%+. Я дуже хочу перевалити цього року за 90%, що є інвестиційним обов’язком, і це відсвяткувати.

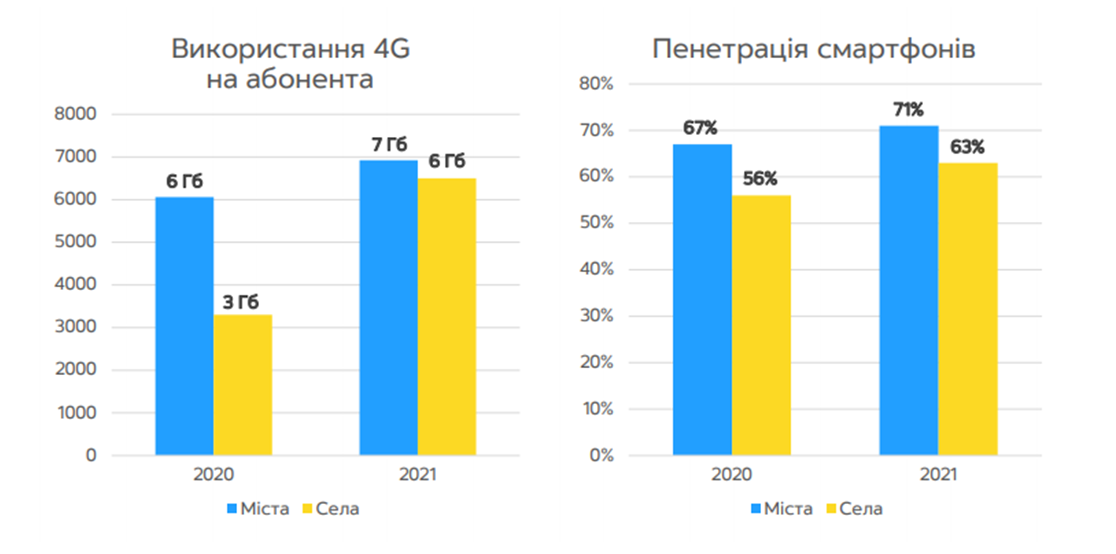

Сільський бум

Якщо рік тому в середньому споживання мобільного інтернету в селах було удвічі менше, ніж в містах, то зараз різниця між сільськими та міськими мешканцями складає 10–15%. Пенетрація (проникнення) смартфонів в селах відбувається набагато більшими темпами, ніж в містах. Це – яскравий приклад подолання «цифрового розриву».

Покриття доріг

Згідно з ліцензійними обов’язками, ми маємо покрити основні міжнародні дороги до першого кварталу 2023 року. Ми навіть розробили план перерозподілу інвестицій в рамках нашої компанії, аби прискорити цей проект. За ідеальним сценарієм ми будемо намагатися покрити на початок 2022 року 1830 км на чотирьох дорогах. Для цього знадобиться близько 900 базових станцій.

Покриття залізничних трас

Ми це плануємо, але не раніше, ніж виконаємо свої нинішні інвестиційні зобов’язання. Тут багато залежить від позиції держави, бо я не вірю, що в комерційному плані цей проєкт буде виправданим. В якій формі може бути ця допомога держави – не знаю. Ми піднімали це питання на зустрічах з представниками влади, і вони з розумінням відносяться до того, що це неможливо вирішити просто за рахунок інвестицій оператора. Не думаю, що раніше 2024–2025 років взагалі щось почнеться.

Боротьба з радіофобією

Я взагалі-то є прихильником того, аби радіофобію зайвий раз не згадувати – будь-які спроби з нею боротись тільки ще більше її породжують. Звісно, вона заважає. От я читав пост пана Василя Вірастюка, що в депутати балотувався на Івано-Франківщині: він писав, що під час зустрічі з виборцями двох досить великих сіл вони підіймали питання відсутності нормального покриття. Я подзвонив технічним фахівцям і запитав, як так. Вони відповіли, що ще в 2016 році люди заблокували побудову вежі через радіофобію, хоча у нас були всі дозволи. Ми готові встановити її знову, головне, аби не вийшло як минулого разу.

Якщо ви бачите на карті «білу пляму», скоріш за все, це через те, що ми просто не можемо поставити там вежу в силу якихось причин. Тим більше, я зараз в поїздках бачу, що «плями» у різних операторів більш-менш однакові.

Тарифи та низький чек

Поки планів підвищення тарифів в цьому році у нас нема, але це не означає, що вони не можуть з’явитись. Звісно, ми прагнемо виконувати бізнес-показники, до яких у нас прив’язані інвестиції. Але наш низькій середній чек мене хвилює. Я вчора пішов підстригся за 400 грн, випив чашку кави за 50 грн і подумав, що це три місяці мого власного мобільного зв’язку. Середній APRU (дохід з одного абонента) порядку 80 грн – найнижчий в Європі, і Україна знаходиться в тридцятці країн поруч з Бангладешем та Непалом з найменшим APRU у світі. Це не те, з чим дійсно можна будувати 5G.

У такого низького чеку є дуже багато факторів. Економіка і макроекономіка, певне конкурентне середовище, навіть пізній запуск 4G призвів до того, що індустрія дуже довго жила в стандарті 2G без особливої диференціації і, по суті, вся конкурентна боротьба велася навколо ціни.

Я не вірю, що українець буде платити колись за мобільний зв'язок стільки, скільки німець в наших економічних умовах. Є так звані метрики, які показують частку доходу телекомринку до ВВП. І ми будемо прагнути не абсолютного росту APRU, а якогось відносного. У всьому має бути баланс. Те, що відбувається у нас, – це дисбаланс, і те, що відбувається в США та Канаді, де на мобільний зв'язок витрачається $60–70 на місяць, – це теж дисбаланс. Загальний вектор в Україні буде, думаю, на ріст ціни як мінімум на рівень інфляції.

Павло Вуєць, «Главком»

Коментарі — 0