Як буде далі розвиватися економічна криза

Ще ніколи ринки не входили в гостру фазу кризи з настільки низькою ціною грошей від провідних суверенів

Криза як вона є. Розгортається цілком традиційно, гроші на першому етапі шалено бігали між секторами, не дозволяючи маркувати це ралі. Чи то корекція на очікуваннях нетривалого охолодження китайської й ряду інших економік через пандемію, чи то значно глибше.

7-9 березня стартував другий етап: обвал цілого ряду котирувань, що супроводжувався технічною зупинкою торгів. Наш світ увійде у цю фазу 10-го, через вихідний в понеділок.

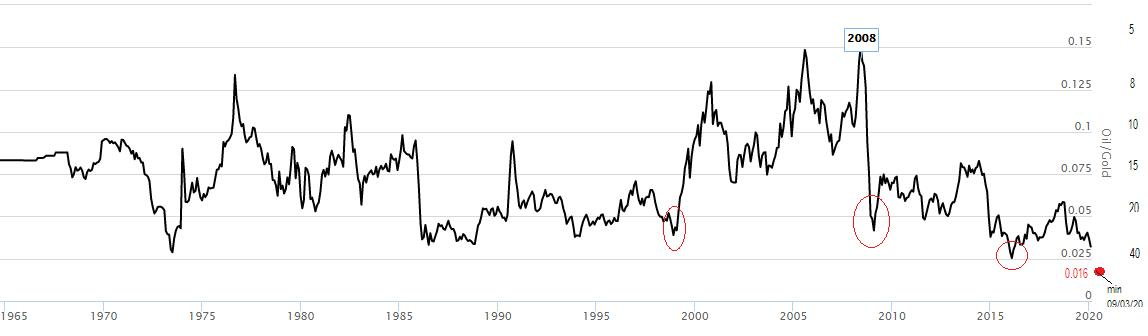

Якщо глянути на співвідношення золото/нафта, то вранці 9 березня (коли був пік паніки), воно сягало х62. Зазвичай в гостру фазу кризи цей показник тримається в межах х30-50 (зворотне значення — 0,033-0,02). Не дуже тривалий час, 2-3 місяці. Принаймні так було в 1998-му, 2008-му і на початку 2016-го (цю крайню мікрокризу багато людей пропустили, оскільки вона практично не вдарила по індексах акцій провідних країн, а Україна тільки-но відходила від гострої фази геополітичної драми).

Як і в кожній кризі, де тонко, там і рветься. Тому водночас проявилися протиріччя в ОПЕК+, що зріли три останні роки, не витримав Ліван, у космос сягнула прибутковість Аргентини. Приходять звістки про перші банкрутства авіакомпаній. Вочевидь, попереду туроператори, інші суміжні представники галузі. Кожна криза робить когось окремо щасливим: у дамках, поки сильне відлуння Уханю, фармацевти.

Особливостей цієї кризи чітко дві.

Перша — він був спровокований спалахом коронавірусу в Китаї, один зі штамів якого (легший) виявився тим, що легко передається від людини до людини. Про те, що посадка економіки КНР стане випробуванням для світової економіки, економісти писали весь період після 2008 року. Випереджаючі індикатори показують, що, звісно, в першій чверті гальмування складе аж ніяк не пару десятих відсотка. У IV кварталі 2019 року економіка Китаю зросла на 6%, зараз все частіше зустрічаються прогнози I кварталу на рівні 3-4,5% з надією на березневе відновлення виробництва й ділового життя в Піднебесній (що в цілому виправдовується, 70% + виробництв уже повернулися в довірусний графік).

Друга — ще ніколи ринки не входили в гостру фазу кризи з настільки низькою ціною грошей від провідних суверенів. 9 березня прибутковість 30-річних трежеріс впала нижче 1%. У реальному вимірі вся лінійка US Bonds увійшла в мінус. 5-річні бундесбонди пробивали мінус 1% в номіналі.

Іншими словами, центральні банки та уряди вкрай обмежені в монетарних інструментах при такій ситуації. Може, на якомусь етапі хтось наважиться увійти в солідний мінус за базовою ставкою відсотка. Але це стосується провідних емітентів фіату, сировинні ж відкриті економіки буде значно хитати. Природно, з підскакуванням премії за ризик. Що всі побачили по українським облігаціям, які за лічені дні стали торгуватися суттєво нижче номіналу. Судячи з усього, переоцінка гривні призведе до вже третього випадку в новітній українській історії, коли середня зарплата, ледь переваливши за $500, відкочується назад.

Якщо ця криза класична (американські індекси зростали безупинно 11 років, 31 квартал поспіль реальні результати в корпоративній звітності перевищували прогнози аналітиків), то гостра фаза мине за 2-3 місяці, багато бізнесів вийдуть в кеш, після чого близько року триватиме мляве усвідомлення, що відбувається. У бічному тренді з переходом в боязкий підйом. Зазвичай, на цій фазі відбувається оптимізація витрат, безробіття підскакує.

Однак зазначені вище дві особливості попереджають про те, що нетривіальне можливе.

Коментарі — 0