До«шагались»… Інфляція продовжує прискорюватися

Ряд факторів продовжують стримувати інфляцію

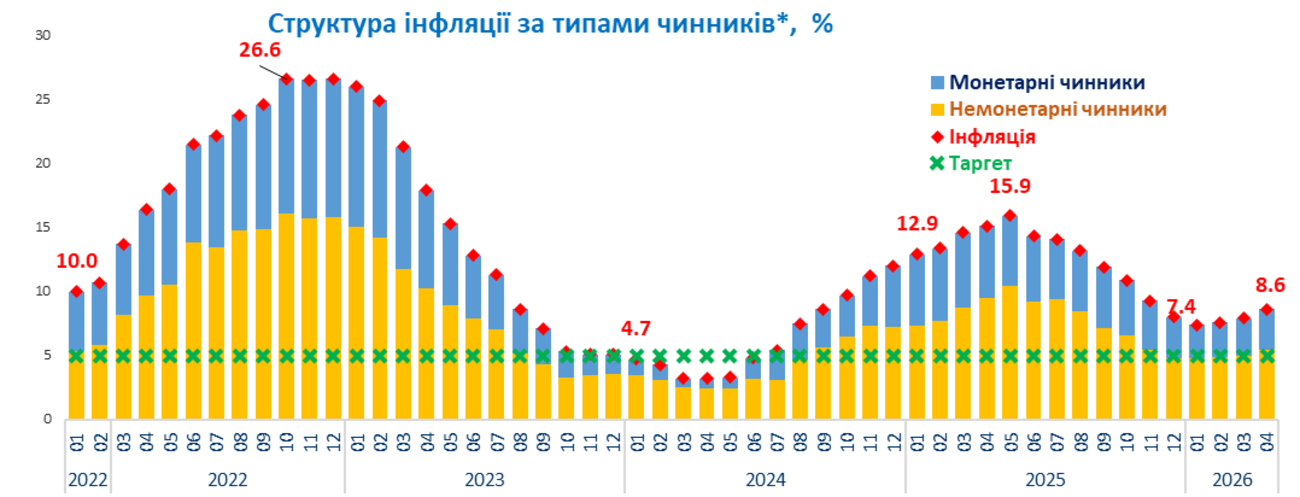

За підсумками квітня річна інфляція прискорилася до 8,6% (проти 7,9% в березні). До попереднього місяця ціни зросли на 1,4% (в квітні минулого року було +0,7%). Розворот інфляційного тренду відбувся в лютому поточного року.

Динаміка інфляції демонструє свою незалежність від монетарної політики НБУ – залишається вкрай волатильною і прискорюється незважаючи на високий реальний рівень облікової ставки НБУ. Фактори поточної інфляції є переважно немонетарними (понад 60% приросту ІСЦ). Це насамперед – зростання світових цін на енергоносії, воєнні удари по енергетиці країни, податкова політика та погода. На ці фактори не впливає облікова ставка НБУ.

Волатильність інфляції. Розмах річної зміни цін становить майже 50 відс. пунктів: від -14% на овочі до +36% на паливо, що говорить про ситуативність драйверів інфляції, а не про єдиний інфляційний тренд. Понад 70% інфляції сформовано позиціями продовольчої групи.

Компоненти інфляції із найбільшою та найменшою зміною цін

|

СУТТЄВИЙ ПРИРІСТ ЦІН |

ПАДІННЯ або МІНІМАЛЬНИЙ ПРИРІСТ ЦІН |

||||

|---|---|---|---|---|---|

| Позиція |

Приріст |

Ключовий фактор |

Позиція |

Приріст |

Ключовий фактор |

| ⛽Паливо | +36% | Світові ціни, податки | 🍅🥒Овочі |

-14% |

Погода |

| 🚗Транспортні послуги | +20% | Енерговитрати, світові ціни | 🍭Цукор | -11% | Світові ціни |

| 🐟Риба | +21% | Енерговитрати, світові ціни | 👚Одяг та взуття | -5% | Валютний курс, пріоритети |

| 🥚Яйця | +19% | Енерговитрати | 💊Ліки | -2% | Валютний курс |

| 🍞Хліб | +17% | Енерговитрати, урожай | 📹Аудіо- відеотехніка | -4% | Валютний курс, пріоритети |

| 🌻Олія | +17% | Світові ціни | 🥛Масло вершкове | -1% | Світові ціни |

| 🍻🚬Алкоголь, тютюн | +16% | Податки | 👛Комунальні послуги | +2% | Тарифи |

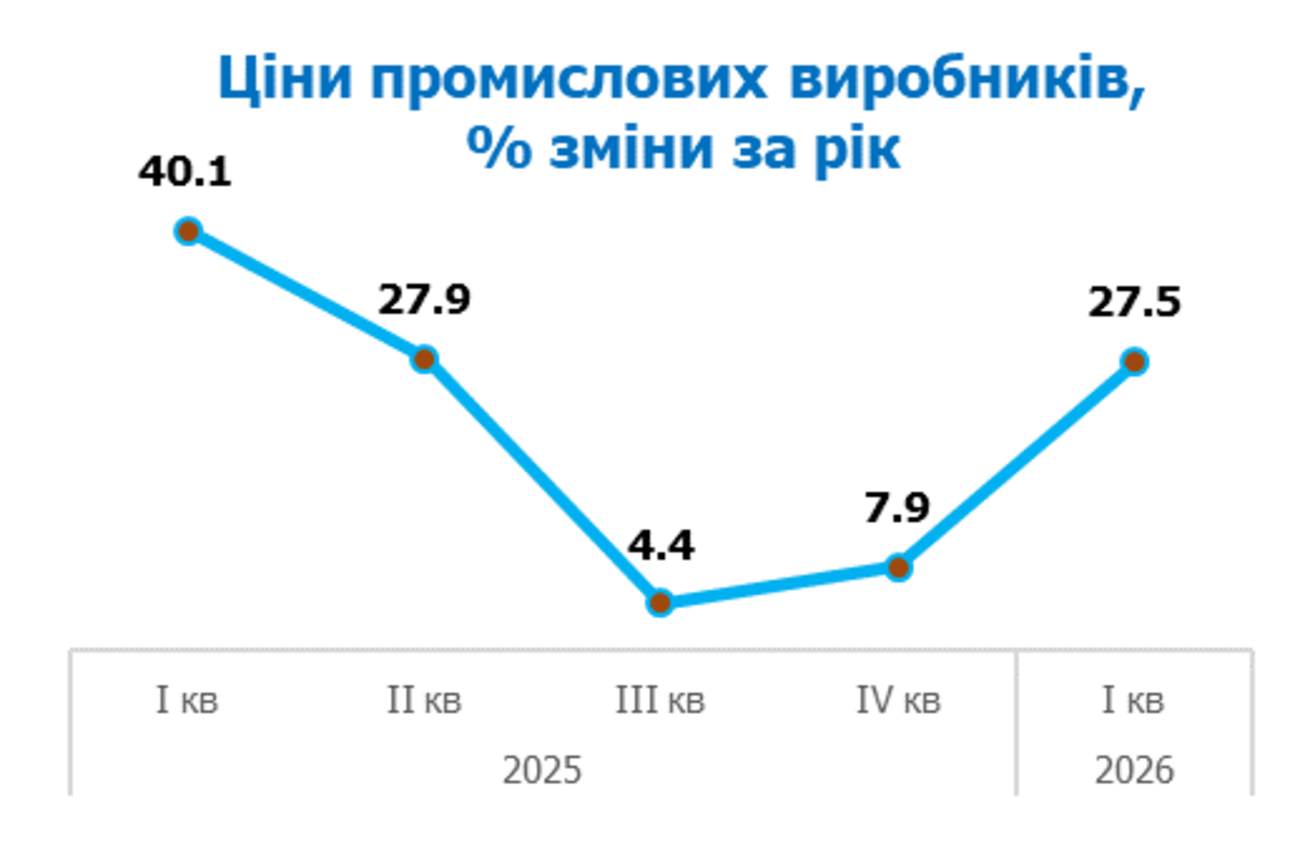

Основним драйвером інфляції є ріст цін промислових виробників (+28% за рік). Інші вагомі фактори інфляції – підвищення акцизів на тютюн та пальне, ріст світових цін на енергоносії та олію, погодні умови. Набирає інфляційного впливу фактор девальвації гривні (у квітні вже +6% по долару США проти минулого року).

Ряд факторів стримують інфляцію – це мораторій Уряду на комунальні тарифи, невизначеність. Жорстка монетарна політика не виступає на інфляцію із-за її немонетарного характеру та слабкості каналів монетарної трансмісії.

Фундаментальна причина української інфляції – це торговий дефіцит обсягом 60 млрд дол. на рік (майже 30% ВВП), який доводиться компенсувати імпортом, що тисне на ціни та курс гривні.

Імпортна інфляція. Близько 50% споживчого кошика становлять імпортні товари, тому девальвація гривні є вагомою складовою інфляції. НБУ в ручному режимі корегує валютний курс в рамках режиму керовано-гнучкого курсоутворення. Витрати валютних резервів не підтримку гривні становлять близько 40 млрд дол. на рік або 19% ВВП. Відсутність валютних орієнтирів на валютному ринку провокує ажіотажний валютний попит, якого можна було б уникнути, якби НБУ повернувся до режиму фіксованого обмінного курсу.

Монетарна політика НБУ – парадоксальна ситуація. Поточні проінфляційні та дезінфляційні чинники майже не залежать від процентної політики НБУ. Однак, держава витрачає колосальні суми на монетарні інструменти стримування інфляції (вже 330 млрд грн за 2022-2026 роки).

Канали процентної трансмісії НБУ залишаються слабкими і не здатними помітно впливати на інфляцію. Депозитний канал трансмісії становить лише 5% ВВП, а кредитний – лише 10% ВВП, що критично мало для помітного впливу на інфляцію. Валютний та фондовий канал трансмісії взагалі виключені з ефективного впливу, оскільки повністю залежать від неринкових потоків зовнішньої допомоги. Ознакою недієвості каналів трансмісії є те, що протягом останнього року населення спрямувало у валютні активи в 4 рази більше коштів, ніж у гривневі депозити чи ОВДП.

Інфляційний таргет. Фундаментальна проблема діючого монетарного дизайну НБУ – занадто низький інфляційний таргет (5%), який утримується з довоєнного періоду і не відповідає економічним умовам України. Занижений інфляційний таргет призводить до встановлення необґрунтовано жорстких параметрів процентної політики (яка в результаті скеровується на досягнення апріорі недосяжних цільових показників інфляції).

Інфляційні прогнози НБУ. Наслідком неадекватності інфляційного таргета є суттєві похибки прогнозів НБУ, які переглядаються щокварталу. Зараз НБУ прогнозує річну інфляцію 2026 р. обсягом 9,4%, тоді як ще у жовтні він прогнозував цифру 6,6%. НБУ вчергове переніс строки досягнення інфляційного таргета з 2027 на 2028 рік. Горизонт політики посунувся…

Боротьба з інфляцією ціною втрати кредитного плеча економіки. Внаслідок безкомпромісної процентної боротьби НБУ з інфляцією суттєво знизилися стимули банків до фінансового посередництва.

Зараз НБУ пропонує банкам безризиково вкладати кошти у депсертифікати під 18,5% річних (вдвічі вище інфляції). У результаті банки знизили частку кредитів у складі активів з 37% на початку війни до 29% станом на кінець березня 2026 року.

Рівень банківського кредитування економіки в 2026 р. становить лише 14% ВВП найнижчий в світі показник серед країн з ринками, що формуються. Замість переорієнтації банків на перерозподіл заощаджень у кредитно-інвестиційні інструменти – держава спонсорує пасивну банківську діяльність. За час війни частка державних коштів у складі процентних доходів банків зросла з 30% до 55%.

Отже, системне подолання української інфляції знаходиться на боці інструментів стимулювання пропозиції, в т.ч. через здешевлення доступу виробників до кредитних ресурсів. Структурне зростання цін в товарно-дефіцитній економіці можна зупинити лише в один спосіб – нарощуванням виробництва товарів для компенсації наявного дефіциту.

- Поточна українська інфляція має переважно витратний характер. Чинники приросту цін здебільшого пов’язані із ростом енергетичних витрат, зовнішньою кон’юнктурою цін та податками.

- Процентна політика НБУ в нинішніх умовах не здатна помітно впливати на інфляцію як через характер інфляції, так через слабкість трансмісії на фінансових ринках.

- Фактор валютного курсу переходить із розряду чинників стримування інфляції у розряд драйверів інфляції. Середній темп девальвації гривні на 2026 рік прогнозується +5-7%, що прискорюватиме імпортну інфляцію.

- Політика НБУ має бути переорієнтована із цілей стримування інфляції на цілі розширення кредитно-інвестиційної підтримки українських підприємств. Виведення кредитного процесу із застою потребує як зниження рівня процентних ставок (до адекватного з інфляцією рівня), так і зниження регуляторного тиску на кредитну діяльність банків.

Коментарі — 0