Монетарний тиск на економіку продовжується

Тривала жорстка монетарна політика суттєво послабила стимули банків до кредитування

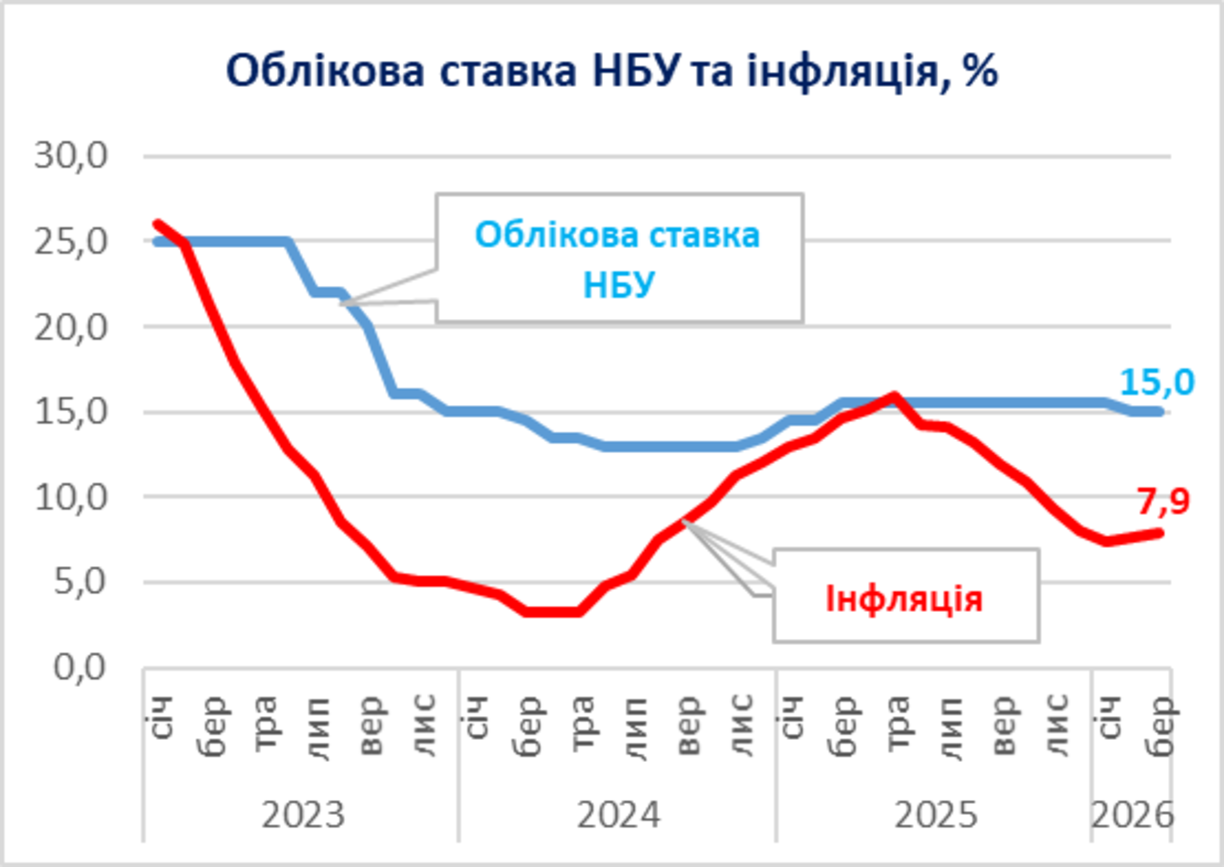

30 квітня Правління НБУ ухвалило рішення залишити облікову ставку на рівні 15% річних. Формально – нічого не змінилося. Фактично маємо продовження режиму колосального монетарного тиску на економіку.

За підсумками березня 2026 р. річна інфляція становила 7,9%, а реальний ВВП за 3 місяці поточного року скоротився на 0,5% проти минулого року. Тобто рішення НБУ є абсолютно неконсистентним з макроекономічними реаліями України, оскільки продовжує дію монетарних умов в яких власники фінансових активів отримують в рази більші процентні доходи, аніж зростає економіка.

Окремі позиції інфляційного кошика

| Позиція |

Приріст цін за рік |

Частка у кошику, % |

Ключовий фактор впливу |

|---|---|---|---|

| ⛽автопаливо, мастила | +23% | 3% | податки, світові ціни |

| 🥚яйця | +20% | 1% | енерговитрати |

| 🍷🚬алкоголь, тютюн | +16% | 8% | податки |

| 🥩м'ясо | +15% | 10% | енерговитрати |

| 🍅🥒овочі | -15% | 3% | погода |

| 🍭цукор | -12% | 1% | світові ціни |

| 💡комун. послуги | +2% | 10% | тарифи |

| Разом (інфляція) | +8% | 100% |

Параметри процентної політики залишаються гальмом економічного відновлення, а не інструментом стабілізації. Адже переважна частина чинників інфляції залишаються немонетарними, тобто знаходяться поза контролем ключової процентної ставки.

Це, насамперед ріст витрат на енергоносії та енергообладнання, адміністративно регульовані тарифи, акцизи на тютюн та пальне, погодні фактори, світові ціни і навіть керовано гнучкий (але де-факто адміністративно регульований) обмінний курс гривні. Більше того, канали монетарної трансмісії залишаються слабкими і недієздатними, що унеможливлює досягнення інфляційного таргета монетарними методами, навіть якби інфляція спричинялася чинниками споживчого попиту.

Монетарна трансмісія залишається хронічно слабкою через вкрай низьку кредитно-посередницьку активність банків та воєнних факторів. Депозитний канал трансмісії становить лише 5% ВВП, а кредитний – лише 9% ВВП, що критично мало для впливу на інфляцію. Валютний та фондовий канал трансмісії взагалі виключені з ефективного впливу, оскільки повністю залежать від неринкових потоків зовнішньої допомоги.

Крім того маємо ще і додаткові структурні проблеми трансмісії, такі як надмірна процентна маржа банків (приблизно 10 в.п.); крайня концентрація заощаджень (60% депозитів належать 1% вкладників). За таких умов процентна ставка не може бути ефективним макроінструментом.

Наслідком неспроможності НБУ впливати на інфляцію є постійне перенесення строків досягнення інфляційного таргета. Згідно оновленого макропрогнозу НБУ очікує досягнення таргета у 5% аж у 2028 році. У Нацбанку це називається горизонт політики, що завжди маячіє на видноколі.

У результаті ультражорстка процентна політика системно пригнічує бізнес-активність, демотивує банки кредитувати реальний сектор і водночас не здійснює помітного впливу на інфляцію.

-

Вартість процентної політики

Суспільство витрачає сотні мільярдів гривень на політику, результат якої постійно і безвідповідально відкладається. Процентні витрати НБУ на монетарну політику за 4 місяці 2026 р. склали 35 млрд грн, а всього з початку війни – вже 330 млрд грн коштів платників податків.

-

Інфляційний таргет

Фундаментальна проблема сфери монетарного регулювання економіки – занадто низький інфляційний таргет (5%), який утримується з довоєнного періоду і не відповідає нинішнім економічним умовам України. Занижений інфляційний таргет спричиняє схильність НБУ до необґрунтовано жорстких параметрів процентної політики, яка в результаті скеровується на досягнення апріорі недосяжних цільових показників інфляції, що невиправдано пригнічує економічну динаміку. Нагадаю, що досягнення інфляційного таргета – це тривале перебування інфляції в межах цільового діапазону, а не разове «влучання» у цифру.

-

Монетарна політика та кредитування

Тривала жорстка монетарна політика суттєво послабила стимули банків до кредитування. На кінець І кварталу 2026 р. кредити займають лише 29% в структурі активів банків і становлять лише 14% ВВП (в 2020 р. було 38% і 23% відповідно). При цьому близько 25% кредитного портфеля є пільговими кредитами за підтримки Уряду.

У 2026 р. чисті кредити бізнесу виросли на 32% за рік, а ціни промислових виробників – на 37% за рік! Тобто приріст кредитування підприємств навіть не покриває зростання цін на затрати, не говорячи вже про розвиток бізнесу.

Монетарна політика без кредитування – це імітація. Кредити – це не лише інвестиції бізнесу, але й базовий канал монетарної трансмісії, без якого не відбувається ефективна передача імпульсів процентної ставки до товарних ринків.

НБУ не приділяє належної уваги відродженню кредитного ринку України. Замість системних рішень на рівні монетарної політики, НБУ концентрується на нішових продуктах (ESG-кредити, інклюзивне кредитування, енергетичні кредити).

Отже, що маємо сьогодні?

- Процентна політика НБУ в нинішніх умовах не здатна помітно впливати на інфляцію як із-за характеру інфляції, так через слабкість трансмісії на фінансових ринках.

- Поточна українська інфляція має переважно витратний характер. Чинники приросту цін здебільшого пов’язані із ростом енергетичних витрат, зовнішньою кон’юнктурою цін та податками. Енергетичні проблеми, продовження девальвації гривні та очікуване підвищення тарифів на виконання вимог МВФ буде суттєвим фактором прискорення інфляції в 2026 році.

- Системне подолання української інфляції знаходиться на боці інструментів стимулювання пропозиції, в т.ч. через здешевлення доступу виробників до кредитних ресурсів. Зупинити структурне зростання цін в товарно-дефіцитній економіці можна лише в один спосіб – нарощуванням виробництва товарів для компенсації наявного дефіциту.

- Нинішня процентна політика НБУ генерує додаткові структурні шоки для економіки, обмежуючи доступ держави й бізнесу до ресурсів у скрутний час. Лише масштабна зовнішня фінансова підтримка стримує економіку від рецесії та валютної дестабілізації.

Коментарі — 0