Виконання Зведеного бюджету України. Поточні тенденції

Економіка

На початку 2024 року спостерігається суттєве покращення динаміки загальних доходів бюджету

Ведення збройної боротьби з агресором і забезпечення економічної стійкості під час війни обумовлювали підвищення ступеня централізації фінансових ресурсів державою та викликали суттєві зміни структури доходів і видатків бюджету.

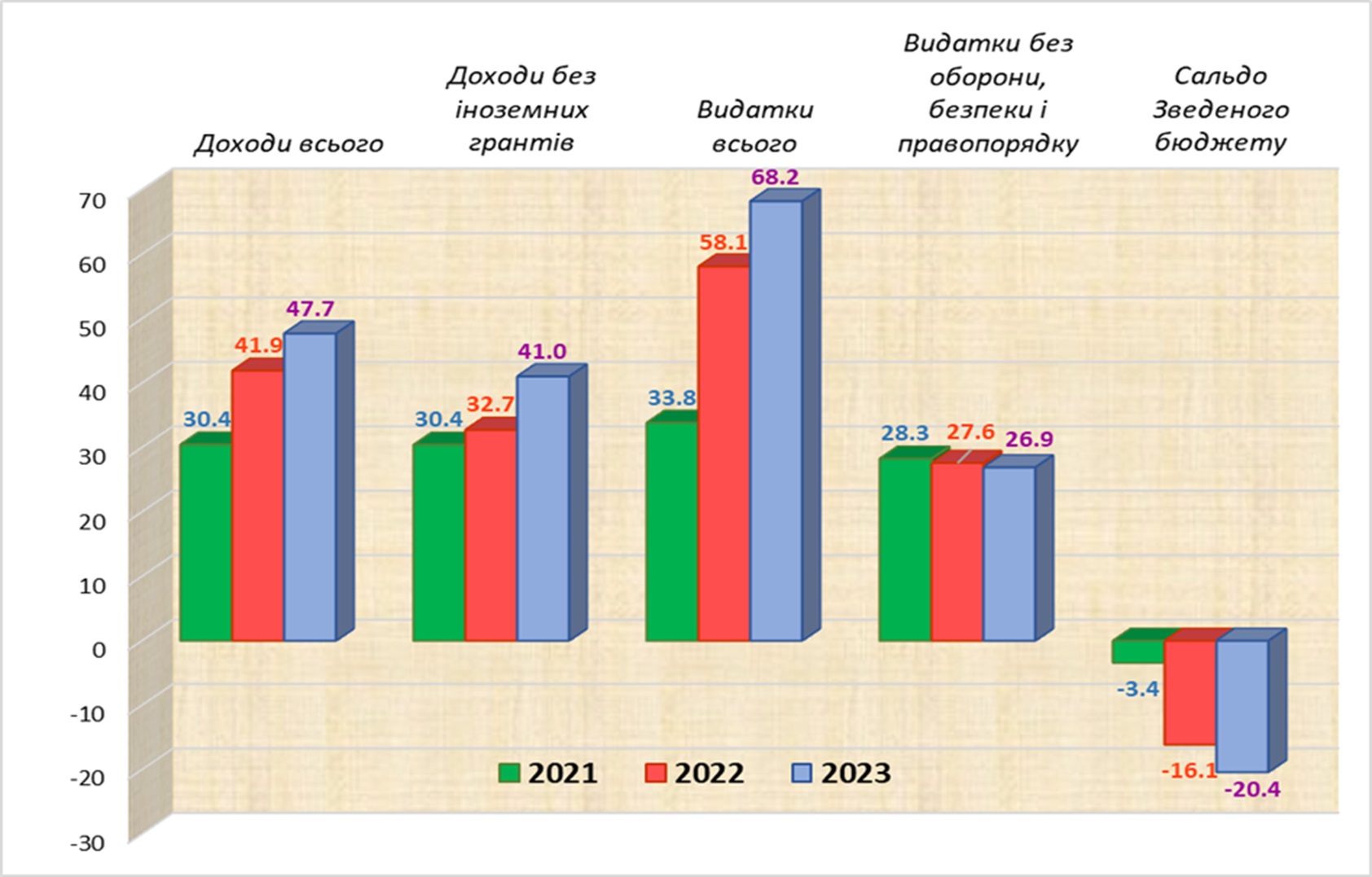

Упродовж 2022-2023 років показники доходів, видатків і дефіциту Зведеного бюджету зростали як у абсолютному вимірі, так і у % до ВВП (рис.1).

Доходи бюджету

Сумарні доходи Зведеного бюджету України зросли з 30,4% ВВП у 2021 році до 41,9% у 2022-му і до 47,7% у 2023 році. При цьому без урахування іноземних грантів доходи бюджету збільшилися з 30,4% ВВП у 2021-му до 41% ВВП у 2023-му.

Приріст загальної величини внутрішніх доходів бюджету був досягнутий, перш за все, за рахунок неподаткових джерел доходів, зокрема наповнення спеціального фонду бюджету в частині власних надходжень бюджетних установ (включаючи благодійні внески).

Частка податкових доходів у ВВП зменшилися з 26,7% у 2021 р. до 25,6% у 2022 і до 25,2% у 2023 р., що пояснювалося нижчими темпами приросту податкових надходжень до бюджету, порівняно з темпами приросту номінального ВВП.

На початку 2024 року спостерігається суттєве покращення динаміки загальних доходів бюджету та їх податкової складової. У січні 2024 року номінальні доходи державного бюджету збільшились на 32,9%, порівняно з січнем 2023, а без урахування іноземних грантів – на 90%. Зокрема, від податку на прибуток отримано на 60% більше надходжень, від акцизного податку з вироблених в Україні товарів – на 37,6%, а від ПДВ з ввезених на територію України товарів – у 5,2 раза більше.

Видатки бюджету

Відносний обсяг видатків під час війни зріс удвічі – з 33,8% ВВП у 2021 р. до 58,1% у 2022 р. і 68,2% ВВП у 2023 р. Такий приріст пояснювався виключно зрослими потребами сектору безпеки, оборони і охорони правопорядку. Натомість, видатки бюджету на соціально-економічні програми перебували на стабільному рівні 27-28% ВВП (див. рис. 1).

Видатки бюджету лише на 60% фінансувалися з внутрішніх джерел наповнення бюджету (податкових, неподаткових доходів). Решта 40% видатків було здійснено завдяки залученню іноземних грантів, внутрішніх та зовнішніх позик, які сумарно дали до бюджету 2,1 трлн грн.

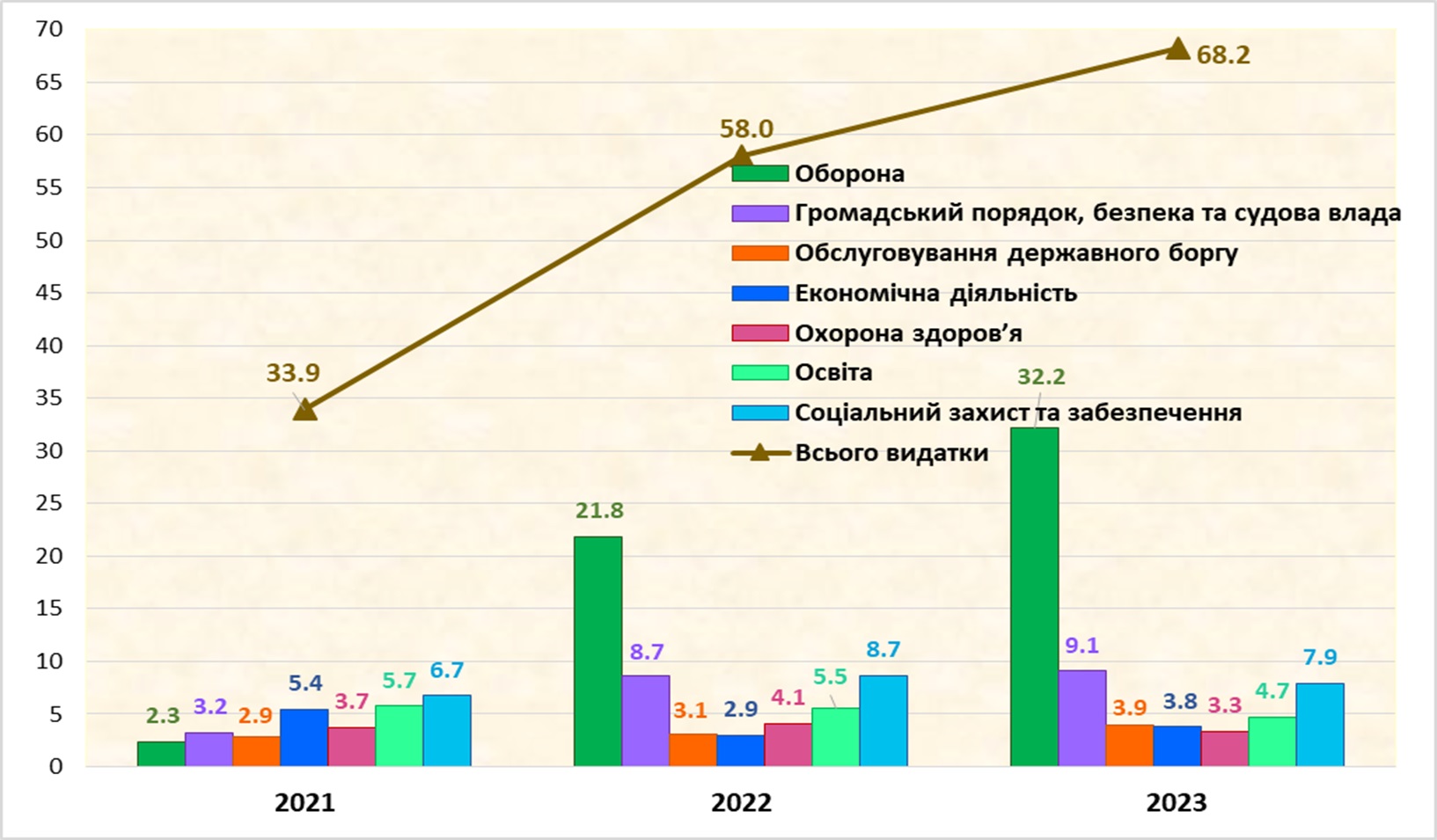

Під час війни найпомітніше зросли видатки на оборону – з 2,3% у 2021 р. до 22% і 32,2% ВВП у 2022-2023 рр., на громадський порядок і безпеку – з 3,2% до близько 9% ВВП, на обслуговування державного боргу – з 2,9% до 3,1% і 3,9% ВВП.

З іншого боку, суттєво зменшилися видатки на економічну діяльність – з 5,4% ВВП у 2021 р. до 3,8% у 2023 році. Також зменшилися обсяги бюджетної підтримки сфери освіти – з 5,7% ВВП у 2021 р. до 4,7% у 2023 р. та охорони здоров’я – з 3,7% до 3,3% ВВП.

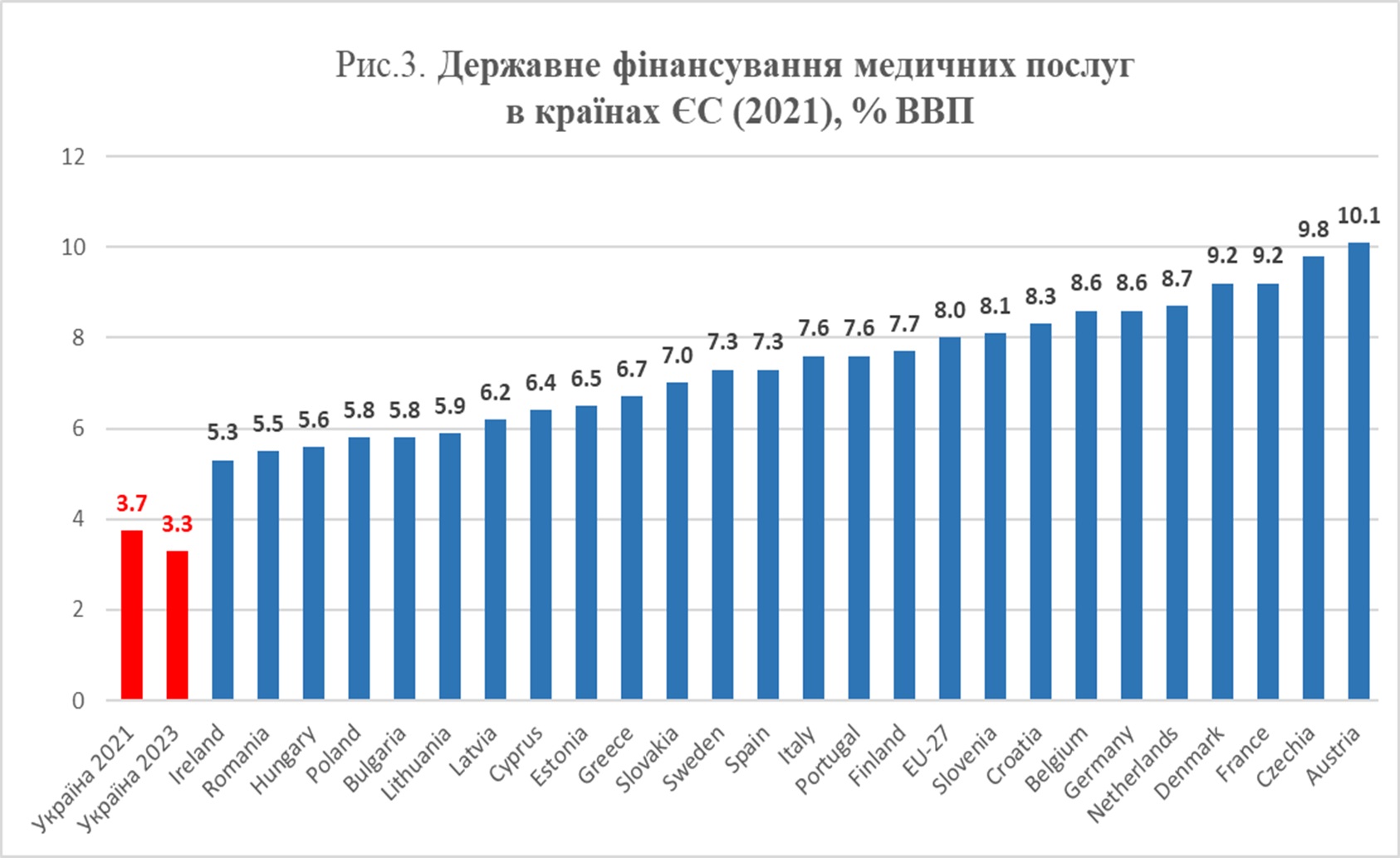

Особливо небезпечна ситуація складається у сфері охорони здоров’я. Рівень її бюджетного фінансування – 3,3% ВВП – у рази відстає від показників ЄС. В 2021 р. середній рівень державного фінансування медицини в країнах ЄС складав 8% ВВП (коливаючись від 5,3% в Ірландії до 10,1% в Австрії). Зокрема, в Польщі – 5,8% ВВП, Угорщині – 5,6%, Чехії – 9,8%, Німеччині – 8,6%, Греції – 6,7% ВВП (рис.3). Падіння рівня бюджетної підтримки сфери охорони здоров’я в Україні загрожує недоступністю якісної медичної допомоги бійцям, ветеранам і цивільному населенню України.

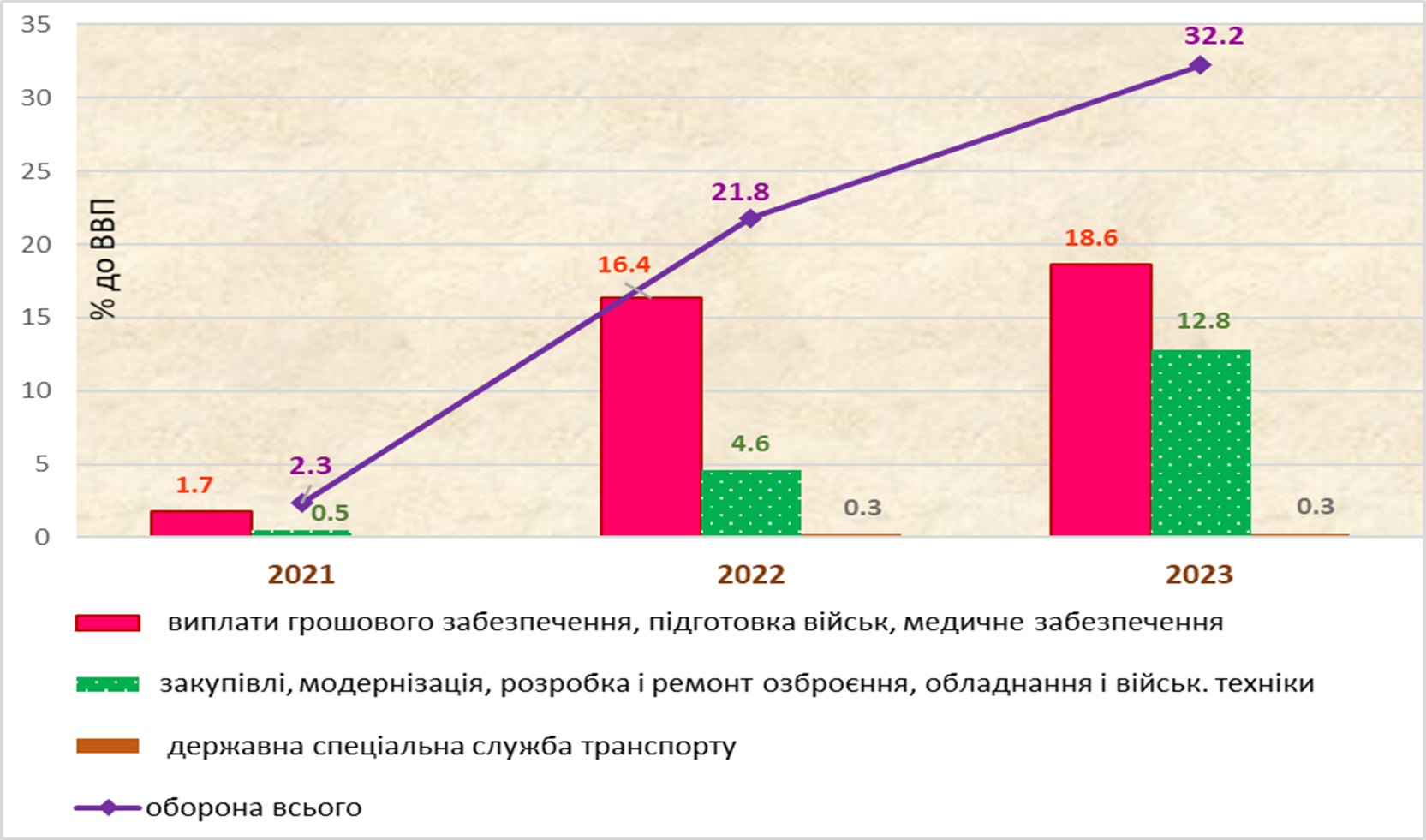

У складі видатків на оборону найбільшу частку займають виплати грошового забезпечення військовослужбовців – майже 60%.

Загальний обсяг бюджетного фінансування за цієї статтею (плюс підготовка військ і медичне забезпечення) збільшився з 1,7% ВВП у 2021 р. до 18,6% ВВП у 2023 р. (рис. 4).

У 2023 р. кратно зросло фінансування розвитку, закупівлі, модернізації та ремонту озброєння, обладнання й військової техніки – до 833 млрд грн. (проти 242 млрд у 2022 р.). Відносно ВВП рівень бюджетного фінансування цих програм зріс від 0,5% у 2021 р. і 4,6% у 2022 р. до 12,8% ВВП у 2023 році.

Але навіть при суттєвому збільшенні державного оборонного замовлення, воно все ще не відповідає потребам інтенсивності та масштабів збройної боротьби з агресором. На фронті не вистачає багатьох матеріально-технічних засобів, призначених для ураження ворога: від боєприпасів, мінометів і бронетехніки до бойової авіації. В той же час закладені у бюджеті кошти забезпечують контрактування і оплату лише ½ продукції, яку потенційно можуть виробляти вітчизняні підприємства оборонно-промислового комплексу (ОПК).

Видатки на соціальний захист впродовж війни збільшились з 368 млрд грн у 2021 р. до 455 млрд у 2022 р. до 514 млрд у 2023 р. Відносно ВВП їх величина у 2023 році досягла 7,9%, збільшившись на 1,2 відс. п. ВВП, порівняно з 2021 р.

Основна частина соціальних видатків (274 млрд грн) представлена дотаціями Пенсійному фонду. Крім того, в 2023 р. державою виплачено 73,3 млрд грн допомоги внутрішньо-переміщеним особам, 62,2 млрд – соціальної допомоги вразливим категорія громадян, 35,5 млрд – субсидій житлово-комунальному господарству, 6 млрд – компенсацій за отримання житла, 3,4 млрд – компенсацій особам з інвалідністю.

Інвестиційна складова видатків Зведеного бюджету в 2023 р. суттєво посилилась. Вона зросла в 2,4 разу відносно 2022 р. (із 130 до 312 млрд грн), унаслідок активного фінансування Урядом відновлення та ремонту інфраструктури та виплат компенсацій населенню за зруйноване майно. У відсотках до ВВП капітальні видатки Зведеного бюджету України в 2023 р досягли пікового рівня – 4,8% ВВП, перевищивши відносний показник навіть 2021 року (3,8% ВВП).

Важливим чинником задовільної спроможності держави виконувати свої видаткові зобов’язання було адекватне надходження міжнародної допомоги. Упродовж лютого 2022 – грудня 2023 р. обсяги отриманої міжнародної допомоги становили 75,4 млрд дол. США.

Натомість, одним із чинників недостатності бюджетних коштів за окресленими вище напрямками є стрімке зростання видатків на сплату відсотків за внутрішнім боргом. У абсолютному вираженні вони зросли із 103,7 млрд грн у 2021 р. та 123,5 млрд у 2022 р. до 205,5 млрд у 2023 р.

Ключовим фактором нарощування відсоткових виплат з бюджету є безпідставне утримування облікової ставки НБУ на високому рівні (в номінальному та реальному вимірах). Рівень облікової ставки не відповідає ні інфляційній ситуації, ні стану економіки, ні валютним ризикам.

Крім того, застосування Національним банком інструменту строкових депозитних сертифікатів за ставкою 19% річних додатково обмежує можливості Уряду у залученні коштів з внутрішнього боргового ринку. Така ситуація, безумовно, погіршує можливості держави фінансувати як військові, так і соціально-гуманітарні програми.

В січні 2024 р. зафіксовано зменшення загальних видатків бюджету порівняно з січнем 2023 року. За оперативними даними Міністерства фінансів темп падіння видатків державного бюджету становив 10,3%. При цьому капітальні видатки зросли в 1,9 разу до січня 2023 р., що пов’язане активізацією відновлювальних будівельних і ремонтних робіт (в т.ч. на лінії фронту). Натомість падіння більшості категорій поточних видатків пояснюється затримками планових обсягів міжнародної фінансової допомоги.

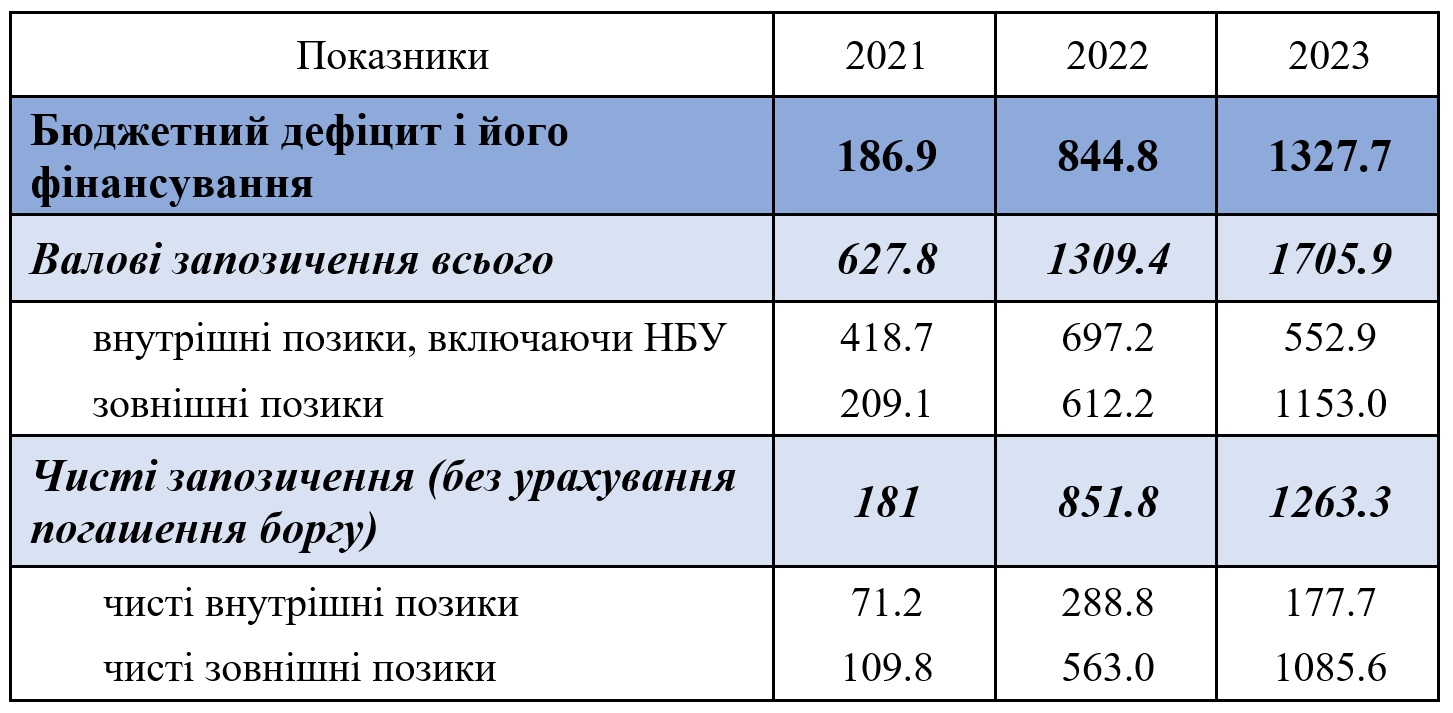

Дефіцит бюджету і його фінансування

Дефіцит Зведеного бюджету в перший рік війни збільшився уп’ятеро, а за 2023 р. зріс ще на 60%. У відсотках до ВВП дефіцит бюджету в 2023 р. сягнув 20,4%, а без урахування міжнародних грантів – 27,1%.

Валові запозичення для фінансування бюджетного дефіциту радикально збільшилися під час війни. Так, сума внутрішніх і зовнішніх державних позик відносно 2021 року збільшилася вдвічі у 2022 р. (з 0,6 до 1,3 трлн грн) і майже втричі у 2023 р. (з 0,6 до 1,7 трлн грн). Основну роль у покритті бюджетного дефіциту відігравали зовнішні позики, на які припадало 2/3 обсягу валових запозичень.

Чисте фінансування за рахунок внутрішніх позик зросло в 4 рази за перший рік війни (що пояснюється отриманням емісійних позик від НБУ), однак в 2023 р. скоротилося майже вдвічі проти 2022 року. Якщо взяти до уваги запозичення Уряду у внутрішніх комерційних кредиторів, то їх валова сума становила 419 млрд грн у 2021 р., 297 млрд у 2022 р. і 553 млрд у 2023 р. (див. табл.1). Загалом за час війни внутрішній ринок комерційних запозичень забезпечив лише 2% коштів для фінансування урядом своїх потреб. При тому, що обсяги вільної ліквідності банківської системи перевищують 700 млрд грн (10% ВВП!).

Жорстка монетарна політика НБУ була визначальним фактором мінімальної активності інвесторів на ринку ОВДП. Так, при загальній сумі чистих запозичень до Зведеного бюджету 1263 млрд грн у 2023 р. внутрішні позики забезпечили лише 178 млрд грн чистого фінансування. А від нетто-зовнішніх позик до бюджету надійшло 1086 млрд грн.

Невисока місткість і низький рівень запозичень з внутрішнього боргового ринку вказують на критичну важливість допомоги міжнародних партнерів для підтримки оборонних зусиль і макро-економічної стабільності в країні.

В найближчі роки накопичені зовнішні боргові зобов’язання не породжуватимуть значного тиску на бюджетні видатки. Адже, до 2027 р. зовнішні кредитори України надали Уряду відстрочку з обслуговування та погашення наявних боргів, а пільговий характер нових офіційних позик мінімізує виплати за ними на середньостроковому часовому горизонті.

Проте в 2024 р. суттєво посилюються ризики недостатності й неритмічності надходження зовнішньої допомоги. Так, якщо в 2023 р. середньомісячні надходження міжнародних позик і грантів до бюджету становили 3,5 млрд дол., то у січні 2024 р. Україна отримала лише 0,4 млрд дол. США від Уряду Японії за проектами Світового банку.

У випадку продовження цієї негативної тенденції держава постане перед необхідністю секвестру бюджету й відновлення емісійного фінансування бюджету з боку НБУ. Крім того, це виливатиметься у скорочення міжнародних резервів НБУ, що є вкрай небажаним за умов фундаментальної нестійкості платіжного балансу України.

Пропозиції:

Фіскальна і боргова політика під час війни повинні забезпечувати ефективну мобілізацію і перерозподіл фінансових ресурсів державою для проведення військово-оборонних дій і підвищення стійкості ключових сфер життєдіяльності суспільства в екстремальних умовах.

•І•

Для максимально повного спрямування внутрішніх ресурсів держави на цілі боротьби з ворогом пропонується:

1.1. Впровадження державних цільових програм з фокусом на потребах ЗСУ і збільшення державного оборонного замовлення з охопленням виробників державної та приватної форм власності. Перспективними напрямами розміщення оборонного замовлення є високоточне озброєння та боєприпаси; дрони різних типів; бронетанкова техніка; артилерійська, протитанкова та протикорабельна зброя; авіаремонт; радіолокація; спеціальне приладобудування.

1.2. Здійснення масштабних державних інвестицій у створення нових виробничих потужностей військового призначення, зокрема, і через започаткування лізингових програм на створення/розширення виробничих потужностей ОПК (закупівлі та передача в оренду державним підприємствам виробничого обладнання для пріоритетних виробництв і видів діяльності в межах національного ОПК).

•ІІ•

Для активізації участі приватних інвесторів у розбудові ОПК України та формування спільних виробництв з партнерами з НАТО пропонується:

2.1. Введення інструментів страхування підприємницької діяльності від воєнно-політичних ризиків, залучення ресурсів міжнародних донорів для цих завдань;

2.2. Активніше надання державних гарантій та компенсацій кредитних процентних ставок за кредитами, залученими для виробництва сучасних видів озброєння;

2.3. Внесення змін до Податкового кодексу України в частині надання пільг з податку на прибуток підприємств і податку на землю для нових підприємств ОПК, що діятимуть 2-5 років з моменту відкриття підприємств, а також надання податкових субсидій підприємствам ОПК на величину інвестиційних витрат і податкових преференцій інвестиційному імпорту;

•ІІІ•

Збільшення бюджетного фінансування сфери охорони здоров’я до 4-4,5% ВВП з посиленням компоненту медичної реабілітації військовослужбовців ЗСУ і надання їм якісних медичних послуг після поранення чи закінчення служби у ЗСУ.

•IV•

Зменшення видатків бюджету на обслуговування внутрішнього державного боргу через перегляд відсоткових ставок за ОВДП. Реалізація таких заходів має спиратися на ефективну монетарно-фіскальну координацію і проведення таких заходів монетарної політики:

4.1. Зниження облікової ставки НБУ до порівнянного з поточною інфляцією рівня,

4.2. Відміна строкових депозитних сертифікатів НБУ та регулювання обсягів вкладання коштів банків у депозитні сертифікати овернайт,

4.3. Більш активне використання нормативів обов’язкового резервування пасивів банків для досягнення встановлених монетарних цілей.

•V•

Для збільшення обсягу ресурсів у розпорядженні української держави пропонується активізація ринку внутрішніх запозичень з відміною конкуруючих строкових депозитних сертифікатів центрального банку та стимулюванням різних категорій інвесторів в ОВДП.

•VІ•

Для збільшення податкових надходжень до бюджетів всіх рівнів пропонуються такі податкові ініціативи (як тимчасові антикризові заходи до кінця дії воєнного стану):

6.1. підняття ставки військового збору до 5%;

6.2. ведення підвищеної ставки ПДФО (25-30%) для доходів, що перевищують 3 мінімальні заробітні плати;

6.3. попередження зловживань спрощеною системою оподаткування (як передбачено Меморандумом з МВФ);

6.4. підвищення ставки єдиного податку для спрощенців ІІІ групи до 6-7%.

•VІІ•

Продовження дипломатичних зусиль і контактів на всіх рівнях державного управління та громадянського суспільства України із партнерськими структурами у західних країнах з метою продовження економічної та військової підтримки нашої країни та недопущення реваншу неототалітаризму і колоніалізму в Європі.

Коментарі — 0