Долар знову став головною валютою у світі. Все завдяки Кремлю

Ідея росіян перевести розрахунки за газ у рублі – не що інше, як фейковий PR

Мовою оригіналу

Война в Украине стала новым испытанием для мировой валютной системы. Сумасбродные решения властей в РФ о переводе расчетов за газ в рубли, пафосные заявления КНР о переходе в расчетах по некоторым международным контрактам на юани и желание индийцев перевести торговлю с РФ на рупии и рубли привели совершенно к неожиданному результату – очередному историческому лидерству доллара в международной торговле.

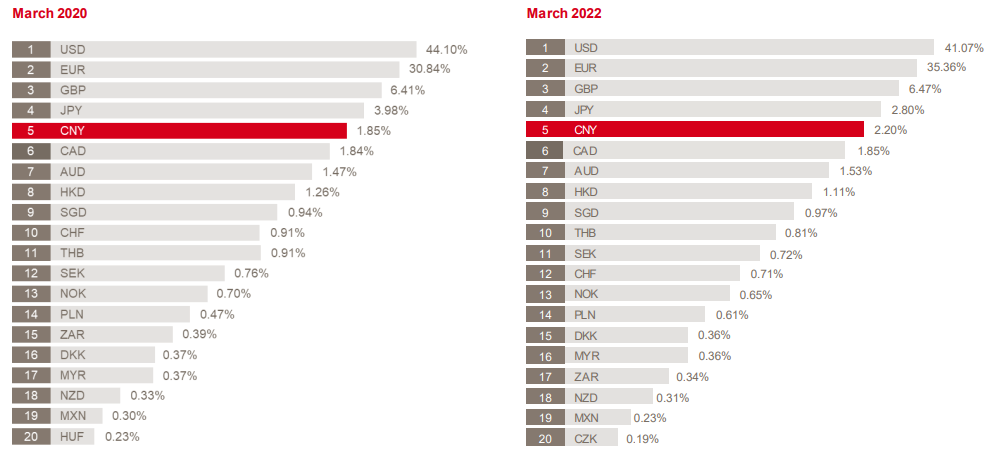

Данные SWIFT

Во второй декаде апреля международная система платежей SWIFT опубликовала данные о валютной структуре международных платежей. Их этих данных следует, что в марте 2022 года на доллар США в международных расчетах приходилось 41,1% (в феврале – 38,9%) на евро – 35,4% (в феврале – 37,8%), доля японской иены оставалась на уровне 2,8%, доля китайского юаня закрепилась на уровне 2,2%. Для сравнения SWIFT подает данные за март 2020 / март 2022 года. Из более долгосрочных данных видно, что доля американской валюты медленно падает, а доля евро достаточно быстро растет. Что касается юаня, то его роль в международной торговле повышалась очень медленно и все еще остается очень небольшой.

Оперативные данные показывают, что с начала года роль доллара в расчетах несколько выросла, а роль евро снизилась. Так рынок почти всегда реагирует на начало крупных войн, поскольку доллар является тихой гаванью для инвесторов, и они стараются не только инвестировать в долларовые активы, но и переводить расчеты в доллары США во избежание курсовых потерь.

Данные МВФ

Данные МВФ более точны, поскольку охватывают более репрезентативную выборку, которая включает почти 99% действующих центральных банков. Понимание роли валют в мировой экономике дают как минимум два набора данных МВФ:

- данные о структуре валютной корзины, на основе которой рассчитывается курс валюты МВФ – специальных прав заимствований SDR;

- данные о структуре валютных резервов, которые поддерживают центральные банки.

Последний пересмотр состава валютной корзины МВФ был в 2015 году. Напомню, что в число резервных валют входят 5 мировых валют, их доля в SDR следующая:

- Доллар США – 41,73%

- Евро – 30,93%

- Китайский юань – 10,92%

- Японская иена – 8,33%

- Фунт стерлингов – 8,09%.

Как видим, китайская валюта тут занимает больший процент, чем по оценкам SWIFT в международных платежах. Однако суммарный вес доллара и евро тут все равно превышает 70% (как и в статистике SWIFT) при том, что методы оценки и репрезентативность обоих оценок отличаются.

Похожие выводы можно сделать и оценивая валютную структуру резервов центральных банков мира. На начало 2022 года 58,81% резервов приходилось на доллары США и 20,64% – на евро. Суммарно в долларах и евро хранилось почти 80% валютных резервов центральных банков мира.

Данные МВФ о динамике валютной структуры резервов центральных банков

|

Показатели |

Q4 2020 |

Q1 2021 |

Q2 2021 |

Q3 2021 |

Q4 2021 |

|

Резервы в валюте, млрд USD |

11864,53 |

11730,64 |

11946,28 |

11970,53 |

12050,53 |

|

USD, доллар США |

58,92% |

59,43% |

59,18% |

59,21% |

58,81% |

|

EUR, евро |

21,29% |

20,50% |

20,58% |

20,57% |

20,64% |

|

RMB, китайский юань |

2,29% |

2,50% |

2,64% |

2,67% |

2,79% |

|

JPY, японская иена |

6,03% |

5,85% |

5,63% |

5,69% |

5,57% |

|

GBP, британский фунт |

4,73% |

4,73% |

4,70% |

4,69% |

4,78% |

|

AUD, австралийский доллар |

1,83% |

1,83% |

1,83% |

1,79% |

1,81% |

|

CAD, канадский доллар |

2,08% |

2,13% |

2,26% |

2,21% |

2,38% |

|

CHF, швейцарский франк |

0,17% |

0,17% |

0,19% |

0,20% |

0,20% |

|

Другие валюты |

2,65% |

2,86% |

2,99% |

2,96% |

3,01% |

Источник: Данные МВФ

Оценивая эти данные, нужно понимать, что сама ФРС или ЕЦБ имеют довольно специфическую структуру своих валютных резервов: они не держат в них свои валюты, поскольку по отношению к ним сами являются эмиссионным центром. Поучается, что из 12,05 трлн долларов валютных резервов 7,09 трлн долларов находилось в долларах США практически во всех центральных банках мира, исключая ФРС. Т.е. объективно популярность доллара в мире оставалась очень высокой и остаётся таковой после начала войны в Украине.

Сказочки валютных маргиналов

Идея россиян перевести расчеты за газ в рубли – не что иное как фейковый PR, который рассчитан на внутреннего потребителя. Предложенная иностранным партнёрам схема предусматривает конвертацию все тех же долларов и евро в рубли в одном из российских банков и уже оплату российскими рублями за газ.

Разницы между предложенной схемой и схемой, в которой подобную конвертацию делал ранее Газпром, практически никакой нет. Все та же валюта приходит на ММВБ, разница будет лишь в объемах и отправителе заявки на биржу. На глобальной статистике это никак не сможет отразиться.

Собственно, упоминания о российском рубле нет ни в статистике SWIFT, ни в довоенной статистике МВФ. Эта валюта по роли в объеме международных переводов SWIFT даже уступает польскому злотому. Де-факто, её роль в системе международной торговли близка к нулю.

Другое дело китайский юань. Нужно признать, что рост экономики КНР привел к тому, что китайский юань с 2015 года официально считается резервной валютой, болеет того, его доля в валютной корзине SDR выше чем у японской иены и британского фунта

Однако популярность юаня (RMB) в платежах SWIFT все еще остается очень низкой, а уровень развития платежной инфраструктуры, как и уровень либерализации валютного рынка КНР, остается близким к слабому.

Конечно, китайцы настроены серьезно и работают над собой. Они создали аналог SWIFT, который называется CIPS (Cross-Border Interbank Payment System). CIPS была запущена в работу центральным банком КНР в 2015 году. И хотя в системе на начало 2022 года было около 80 участников, вовлечение в нее таких зарегистрированных в КНР банков как HSBC Holdings Plc и Standard Chartered Plc дало возможность придать платежам в юанях международный характер. На глобальном рынке CIPS считают успешной, в CIPS Co. Ltd сейчас работает чуть менее 100 человек, но сделана серьезная заявка на наличие реально работающей платежной инфраструктуры.

Определенно глобальная цель еще не достигнута и не будет скоро достигнута, но к ней сделаны определенные шаги.

В РФ под действием санкций 2014 года также запустили свой аналог SWIFT – СПФС (Система передачи финансовых сообщений).

За восемь лет работы этой системе удалось охватить только 12 стран, в основном это члены таможенного союза и вероятно локализованные союзники РФ типа Кубы

СПФС делалась ЦБ РФ как дубликат SWIFT и по ее же стандартам, и наверняка для придания международного статуса СПФС использовались и иностранные банки, зарегистрированные в РФ. Вот только СПФС, как и китайская CIPS, полноценно заменить SWIFT для РФ не сможет, в основном из-за санкций, которыми сейчас обременен финансовый сектор РФ.

Также следует понимать, что определенный успех CIPS связан с медленно, но уверенно растущим спросом на расчеты в юане и ролью КНР в мировой торговле, что в ближайшие несколько лет уж совсем не светит под-санкционной РФ.

Нужно отметить, что планы властей РФ по замене VISA и Mastercard на платежную систему МИР и китайские карты Union Pay уже провалились. Анонсированное широкое распространение карт МИР в дальнем зарубежье закончилось Кубой и Турцией. В последней оказалось, что МИР принимают терминалы только двух банков, что само по себе очень неудобно и никак не заменяет карты VISA. Карты же российских банков, эмитированные под платежной системой Union Pay, в большинстве своем, по информации российских СМИ, не принимаются за рубежом.

Настоящей же проблемой в РФ сейчас является заметный дефицит наличной иностранной валюты. Успокоенный безналичный курс на фоне санкционной неопределенности не добавил уверенности россиянам, поэтому даже в Москве покупка наличного доллара или евро при необходимости приобретения крупной суммы остаётся проблемой. Постепенно приходит и осознание того, что на финансовом рынке РФ в принципе нет инструмента, который мог бы заменить для граждан наличную валюту.

Просто переписать в обменниках валютные обозначения USD на RMB не выйдет, так как в самом Китае валютный рынок работает на базе ограничений: из страны не так просто вывезти наличную валюту, не говоря уже об ограничениях, которые существуют для граждан КНР. Даже безналичный рынок USD / RMB имеет свои законы конвертации, и очень крупные суммы в юанях без согласования с властями КНР вряд ли могут быть быстро обменяны на другие резервные валюты.

Как видим, доллару и евро в ближайшей обозримой перспективе замены нет

Вопрос не только в структуре ЗВР центральных банков, но и в популярности той или иной валюты для международных расчетов. Для этого мало просто торговать сырьём, нужно чтобы доля экономики на глобальном уровне была заметной.

Кроме того, нужна современная платежная инфраструктура, которая даже у юаня все еще находится в состоянии развития и не очень далеко отошла от концепции высокотехнологического инкубатора.

Разговоры об уменьшении роли доллара или евро в глобальной экономике – не что иное, как очередное вранье валютных маргиналов, которых хватает по всему миру, и которые с радостью будут прогнозировать крах доллара и (или) евро за очень скромные бюджеты в долларах США, спущенные из Москвы.

Коментарі — 0