Податкова амністія: Мінфін оприлюднив інструкцію з подачі декларації

Із 1 вересня можна скористатися податковою амністією

Декларувати статки можна протягом року – до 1 вересня 2022

Із 1 вересня 2021 року розпочинається одноразове (спеціальне) добровільне декларування. Інструкція з подачі декларації розміщена на сайті Міністерства фінансів. Про це повідомляє пресслужба Мінфіну.

Як зазначається в повідомленні, з 1 вересня 2021 року розпочинається одноразове (спеціальне) добровільне декларування громадянами України активів (розміщених на території України та/або за її межами), які належать їм на правах власності та з яких, відповідно до вимог законодавства та/або міжнародних договорів, не були сплачені або сплачені не в повному обсязі податки і збори.

Декларування буде відбуватися шляхом подання одноразової (спеціальної) добровільної декларації до Державної податкової служби України через приватну частину Електронного кабінету у розділі «Одноразова (спеціальна) добровільна декларація».

Хто може задекларувати

- Фізичні особи – резиденти, у тому числі самозайняті особи

- Фізичні особи – нерезиденти України, які на момент отримання об'єкту декларування були резидентами і які є чи були платниками податків

Коли декларувати

- з 1 вересня 2021 року до 1 вересня 2022 року

Заборонено подавати декларацію

- Малолітнім/неповнолітнім або недієздатним особам, або особам, дієздатність яких обмежена

- Особам, по відношенню до яких з боку України застосовані спеціальні економічні та інші обмежувальні санкції

- Особам, які за будь-який рік, починаючи з 1 січня 2005 року, подавали або мають подавати декларації відповідно до законів, що визначають чи визначали правові та організаційні засади у сфері запобігання корупції (крім тих, які претендували або претендують на зайняття посад, перебування на яких вимагає чи вимагало від особи подання відповідної декларації, та не були призначені або обрані на відповідні посади)

Об'єкти декларування: Нерухоме майно

- земельні ділянки;

- об'єкти житлової нерухомості;

- об’єкти нежитлової нерухомості

Об'єкти декларування: Рухоме майно

- транспортні засоби та інші самохідні машини і механізми;

- інше цінне рухоме майно (предмети мистецтва та антикваріату, дорогоцінні метали, дорогоцінне каміння, ювелірні вироби тощо)

Об'єкти декларування: Валютні цінності

- банківські метали, крім тих, що не розміщені на рахунках; національна валюта (гривня);

- іноземна валюта, крім коштів у готівковій формі;

- права грошової вимоги (у тому числі депозит (вклад), кошти, позичені третім особам за договором позики), оформлені у письмовій формі з юридичною особою або нотаріально посвідчені у разі виникнення права вимоги декларанта до іншої фізичної особи

Об'єкти декларування: Інші об’єкти

- частки (паї) у майні юридичних осіб або в утвореннях без статусу юридичної особи;

- інші корпоративні права;

- майнові права на об'єкти інтелектуальної власності;

- цінні папери та/або фінансові інструменти, визначені законом;

- права на отримання дивідендів, процентів чи іншої аналогічної майнової вигоди, не пов'язані із правом власності на цінні папери, частки (паї) у майні юридичних осіб та/або в утвореннях без статусу юридичної особи

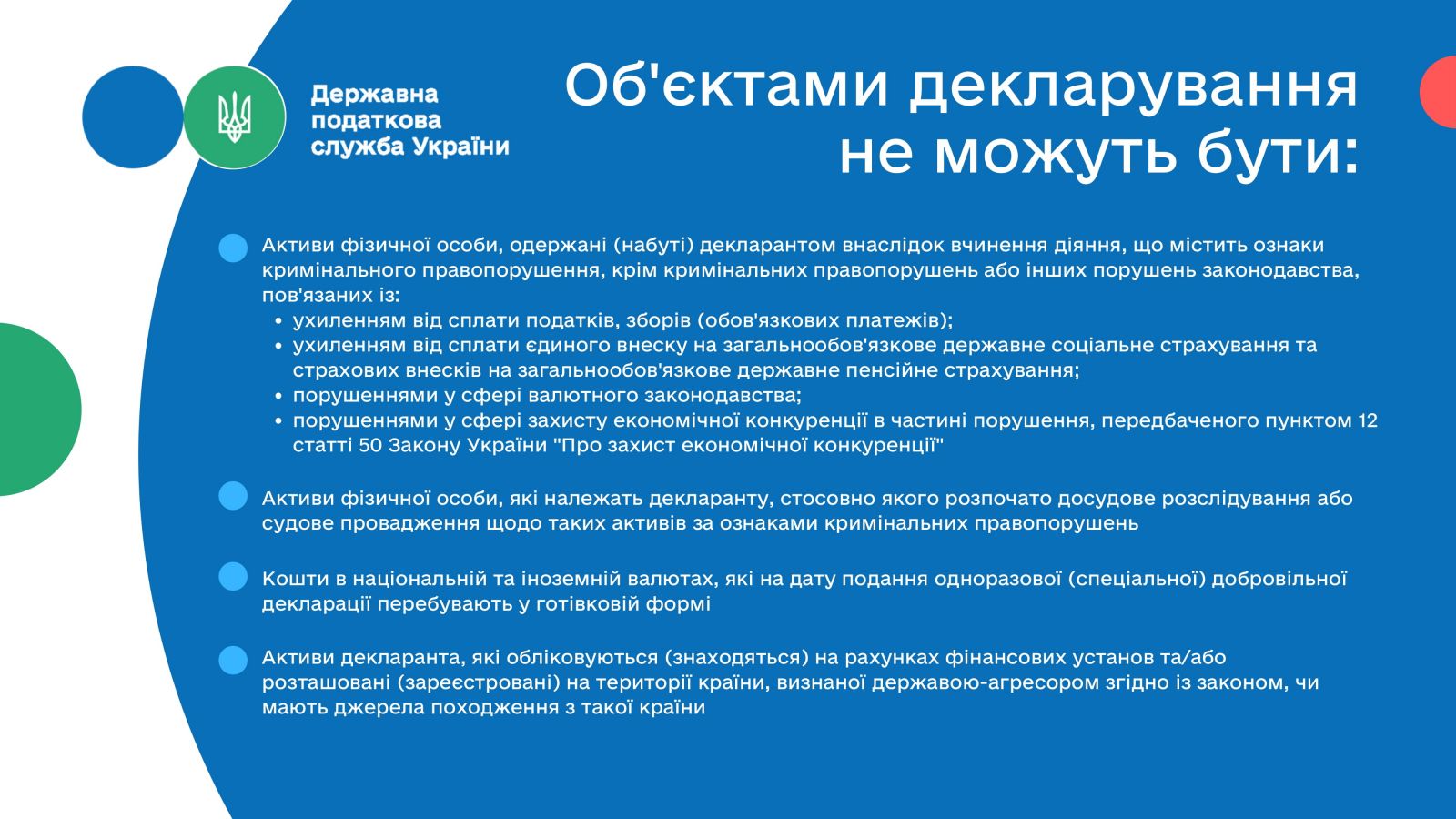

Об'єктами декларування не можуть бути

Активи фізичної особи, одержані (набуті) декларантом внаслідок вчинення діяння, що містить ознаки кримінального правопорушення, крім кримінальних правопорушень або інших порушень законодавства, пов'язаних із:

- ухиленням від сплати податків, зборів (обов'язкових платежів);

- ухиленням від сплати єдиного внеску на загальнообов'язкове державне соціальне страхування та страхових внесків на загальнообов'язкове державне пенсійне страхування;

- порушеннями у сфері валютного законодавства; порушеннями у сфері захисту економічної конкуренції в частині порушення, передбаченого пунктом 12 статті 50 закону України «Про захист економічної конкуренції»

Активи фізичної особи, які належать декларанту, стосовно якого розпочато досудове розслідування або судове провадження щодо таких активів за ознаками кримінальних правопорушень

Кошти в національній та іноземній валютах, які на дату подання одноразової (спеціальної) добровільної декларації перебувають у готівковій формі

Активи декларанта, які обліковуються (знаходяться) на рахунках фінансових установ та/або розташовані (зареєстровані) на території країни, визнаної державою-агресором згідно із законом, чи мають джерела походження з такої країни

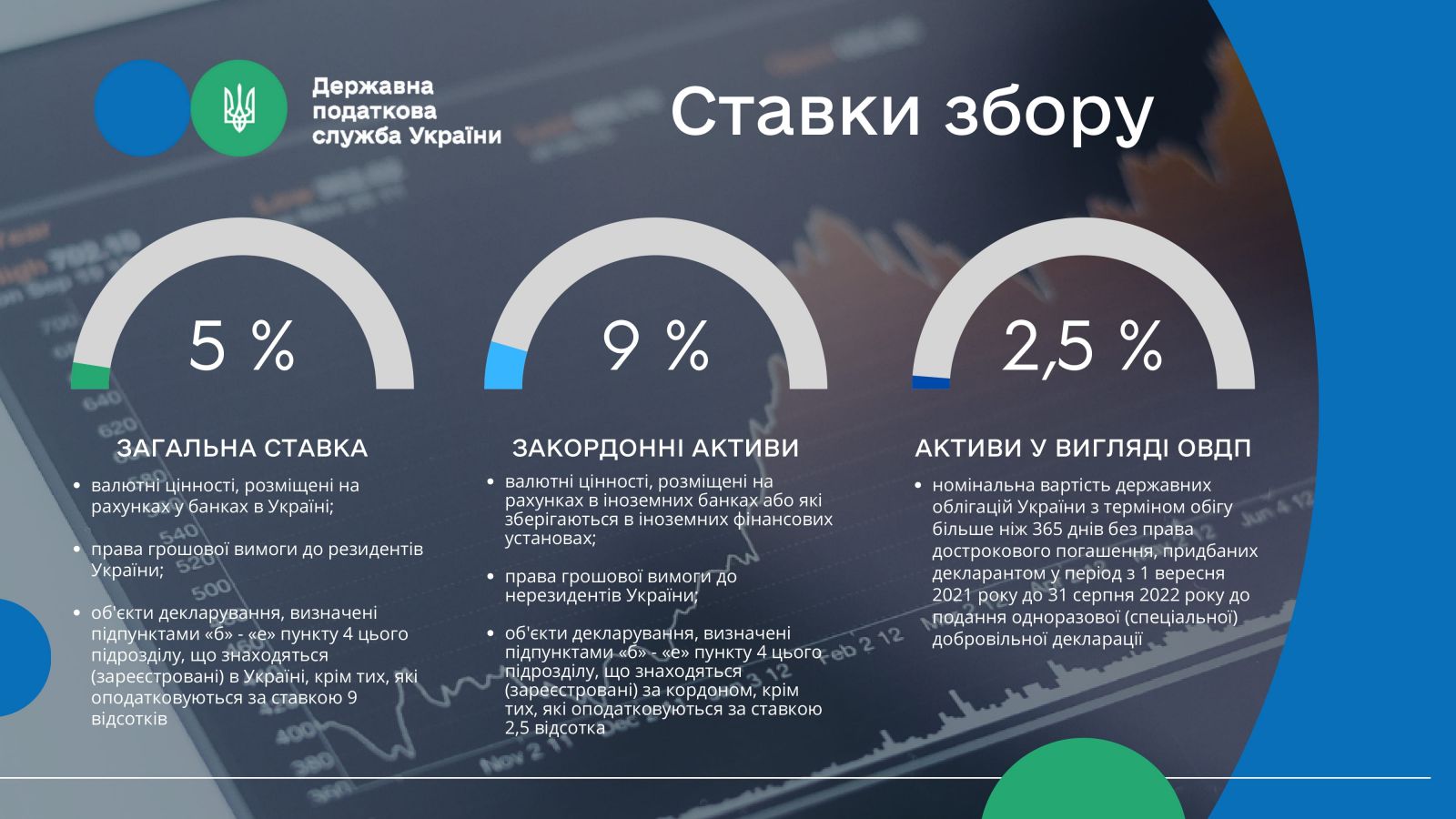

Ставки збору: загальна ставка - 5%

- валютні цінності, розміщені на рахунках у банках в Україні;

- права грошової вимоги до резидентів України;

- об'єкти декларування, визначені підпунктами «б» - «е» пункту 4 цього підрозділу, що знаходяться (зареєстровані) в Україні, крім тих, які оподатковуються за ставкою 9 відсотків

Ставки збору: закордонні активи - 9%

- валютні цінності, розміщені на рахунках в іноземних банках або які зберігаються в іноземних фінансових установах;

- права грошової вимоги до нерезидентів України;

- об'єкти декларування, визначені підпунктами «б» - «е» пункту 4 цього підрозділу, що знаходяться (зареєстровані) за кордоном, крім тих, які оподатковуються за ставкою 2,5 відсотка

Ставки збору: активи у вигляді ОВДП - 2,5%

- номінальна вартість державних облігацій України з терміном обігу більше ніж 365 днів без права дострокового погашення, придбаних декларантом у період з 1 вересня 2021 року до 31 серпня 2022 року до подання одноразової (спеціальної) добровільної декларації

Альтернативні ставки збору

Як альтернативу платник податків може обрати ставку 6%, 11,5%, 3% відповідно із сплатою податкового зобов’язання трьома рівними частинами щорічно

Зауважуємо, що тимчасово з 1 вересня 2021 року по 1 березня 2022 року ставка збору з одноразового (спеціального) добровільного декларування, визначена пунктом 8.2 пункту 8 цього підрозділу (9 відс.), застосовується у розмірі 7 відсотків. Як альтернативу платник податків може обрати ставку 9,5 відсотка із сплатою податкового зобов'язання трьома рівними частинами щорічно.

Активи, що не потребують подання декларації: Нерухоме майно, розташоване на території України

- квартира/квартири, загальна площа якої/яких не перевищує сукупно 120 кв. м., або майнові права, що підтверджені відповідними документами, на таку квартиру або квартири у багатоквартирному житловому будинку незавершеного будівництва

- житловий будинок/будинки, зареєстрований/зареєстровані в Україні, загальна площа якого/яких сукупно не перевищує 240 квадратних метрів, або житловий будинок/будинки незавершеного будівництва, загальна площа якого/яких сукупно не перевищує 240 квадратних метрів, за умови наявності у такої фізичної особи права власності на земельну ділянку відповідного цільового призначення

Активи, що не потребують подання декларації: Об’єкти нежитлової нерухомості

- Нежитлові будинки некомерційного призначення та/або нежитлові будинки незавершеного будівництва некомерційного призначення, загальна площа яких не перевищує 60 квадратних метрів.

Активи, що не потребують подання декларації: Земельні ділянки

- В межах норм безоплатної передачі, визначеної статтею 121 Земельного кодексу України.

Активи, що не потребують подання декларації: Транспортні засоби

- Один транспортний засіб особистого некомерційного використання

Активи, що не потребують подання декларації: Інші активи

- Активи, крім зазначених, сумарна вартість яких не перевищує 400 тисяч гривень станом на дату завершення періоду одноразового (спеціального) добровільного декларування

Як декларується?

Одноразова (спеціальна) добровільна декларація подається:

- безпосередньо декларантом

- в електронній формі

- через електронний кабінет платника

Декларант має розмістити кошти в національній та іноземній валютах у готівковій формі та/або банківських металах на поточних рахунках в банках України до подання одноразової (спеціальної) добровільної декларації

Порядок відкриття, закриття, зарахування коштів на спеціальний рахунок і здійснення контролю за операціями за таким рахунком встановлюються Національним банком України.

Гарантії суб'єктам декларування

Не проводиться податкова перевірка щодо джерела отримання декларантом чи фізичною особою доходів, за рахунок яких було одержано (набуто) задекларовані таким декларантом активи або активи, передбачені пунктом 10 цього підрозділу.

Одноразові (спеціальні) добровільні декларації, а також відомості, що містяться в них, не можуть бути використані в розслідуваннях та/або перевірках стосовно декларанта, а також як докази у кримінальних провадженнях, справах про адміністративні правопорушення, цивільних та адміністративних справах.

Відомості, що містяться у відповідних одноразових (спеціальних) добровільних деклараціях та доданих до них документах, є конфіденційною інформацією та не підлягають розголошенню без письмової згоди декларанта, крім випадків, коли це прямо передбачено законами або рішенням суду.

Одноразова (спеціальна) добровільна декларація підлягає камеральній перевірці у спеціальному порядку (виявлення арифметичних та логічних помилок). Таким чином, податковими органами не проводяться документальні перевірки, що свідчить про відсутності фіскальної складової.

Звільнення від сплати військового збору

До декларанта, який сплатив у повному обсязі суму збору з одноразового (спеціального) добровільного декларування у встановлених порядку, строки та розмірі, не можуть:

- застосовуватися заходи забезпечення кримінального провадження, застосовуватися запобіжні заходи та вчинятися слідчі (розшукові) дії у кримінальному провадженні у зв'язку з придбанням (формуванням джерел придбання), створенням, одержанням, використанням зазначених в одноразовій (спеціальній) добровільній декларації активів за будь-який період до 1 січня 2021 року;

- розпочинатися провадження у справах про адміністративні правопорушення за порушення податкового та валютного законодавства, контроль за дотриманням якого покладено на контролюючі органи.

До слова, Мінфін готує законопроєкт для перевірки рівня доходу громадян.

Також повідомлялося, що Мінфін готує зміни до держбюджету, бо гроші на субсидії закінчуються.

Раніше Сергій Марченко в інтерв’ю «Главкому» заявив, що коштів на субсидії вистачить до листопада.

Коментарі — 0