Голова Фонду держмайна: У нас на балансі – сотні шабель та шашок Богуслаєва. Що з ними робити?

Дмитро Наталуха: «Реалістично говорити про 7-8 млрд від приватизації цього року»

«У перші ж години після призначення один з активів захопили люди зі зброєю. Виявилося, що це, принаймні, наші люди, українці, а не московити. Вже легше». Так описував своє знайомство з новою посадою новий керівник Фонду держмайна Дмитро Наталуха. Колишній нардеп від «Слуги народу», юрист-міжнародник за фахом, з початку каденції парламенту очолював комітет з питань економічного розвитку. Перейшов у Фонд держмайна у січні.

Місія Наталухи з самого початку була непростою – підіймати, м’яко кажучи, проблемну структуру, яка, до того ж, працювала без повноцінного керівника з 2024 року після переходу Віталія Коваля в уряд. Реальність виявилася набагато жорсткішою за очікування. З понад двох тисяч обʼєктів в управлінні Фонду, близько половини – підприємства на тимчасово окупованих територіях, у стані банкрутства або фіктивної ліквідації. З понад тисячі обʼєктів на приватизацію лише близько чверті становлять бодай якусь цінність для бюджету, натомість у низки підприємств боргів більше, ніж активів. З 2219 юридичних осіб у портфелі Фонду лише 274 є ліквідними, а 74% – роками не подавали фінансової звітності.

«Де-факто відбувається прихована приватизація через менеджмент: прибутки йдуть у приватні кишені, а всі ризики й збитки залишаються на державі та лягають на бюджет», – констатує Наталуха.

Команда нового голови Фонду звітувала, що за перші сто днів підняла частку успішних приватизаційних аукціонів з 7% до 22%, а кількість угод на тиждень – з двох до дев’яти. Надходження до держбюджету сягнули майже мільярда гривень – половини річного плану щодо приватизації.

Велика приватизація та продаж конфіскованих активів можуть збільшити цю цифру в рази: цього року Фонд планує виставити на продаж такі багатостраждальні об’єкти як Ocean Plaza, Одеський припортовий завод, «Сумихімпром», Демурінський ГЗК, Миколаївський глиноземний завод та стратегічне підприємство з виробництва інсуліну «Індар». Половина з них – колишні активи російських власників, стягнуті в дохід держави після застосування санкцій.

При цьому через підготовку до продажу торгово-розважального центру Ocean Plaza у Фонду вже виникли проблеми: 18 червня до частини співробітників установи завітали правоохоронці з ранковими обшуками. Головне слідче управління Нацполіції за процесуального керівництва Офісу Генпрокурора розслідує кримінальне провадження через зловживання владою або службовим становищем, що спричинило тяжкі наслідки. За даними слідства, окремі службові особи Фонду державного майна могли створювати умови продажу Ocean Plaza заздалегідь визначеному покупцю за штучно заниженою вартістю.

В інтерв’ю «Главкому» Дмитро Наталуха розповідає, які держпідприємства з портфелю Фонду є найбільшим головним болем, чи можлива взагалі велика приватизація в Україні під час війни та чому не варто продавати перспективні активи всім, хто пропонує гроші.

«Було зрозуміло, що у Фонді все відносно погано, але що настільки – навіть не уявляв»

Пане Дмитре, ви заздалегідь розуміли, що йдете у дуже проблемну структуру. Базовий аудит Фонду держмайна лише такі очікування підтвердив. До чого ви були готові і що вас вразило найбільше?

Очікування справдилися – це точно. Ще коли я працював у парламенті, було зрозуміло, що у Фонді все відносно погано, але що настільки – навіть не уявляв. Все-таки дався взнаки той факт, що останні півтора року у Фонді в принципі не було керівництва. Це відобразилося і на керованості інституції, і на її сприйнятті органами державної влади, нашими міжнародними партнерами.

На нашому балансі – понад дві тисячі державних підприємств, але з'ясувалося, що більше половини з них – це «шкарлупки». Вони існують лише на папері: є назва, код ЄДРПОУ і більше нічого. Плюс часто на додачу ще й купа боргів – із зарплат, комунальних платежів тощо.

На більшості стратегічних підприємств – таких як Одеський припортовий завод, «Сумихімпром» – також висять роздуті борги, які, як правило, мають вигляд фіктивних. Вони розподілені переважно перед кількома кредиторами, яких можна порахувати на пальцях однієї руки. Через цей борговий вантаж приватизація блокується, бо потенційні інвестори в таких проблемних підприємствах не надто зацікавлені.

Наразі ми перебуваємо в процесі визначення різних сценаріїв приватизації, бо військовий стан передбачає певну гнучкість. Особливо якщо ці борги накопичилися перед підсанкційними особами. Однак іти в повне беззаконня і робити все, що нам заманеться, ми не можемо, тому в межах існуючої юридичної рамки намагаємося знайти, скажімо так, неортодоксальні рішення. Ми вже провели аудит, начебто визначилися з усіма проблемами і зараз триває процес пошуку рішень та підготовки окремих активів на продаж.

На нашому балансі – понад дві тисячі державних підприємств, але з'ясувалося, що більше половини з них – це «шкарлупки»

Ви публічно розповідали, що ваша команда з самого початку роботи у Фонді отримувала дзвінки з погрозами. А які непублічні спроби саботажу чи затягування рішень мали місце?

Коли ти забираєш «годівницю», яка працювала десятиліттями, зрозуміло, що квіти тобі за це не надсилають. Хіба що чорні і в парній кількості. Ті самі дзвінки з погрозами були від директора одного з великих стратегічних підприємств у відповідь на цілком нормальне прохання надати фінансовий звіт і результати незалежного аудиту за минулий рік. Причому наступного дня цей вже колишній керівник навіть не пригадував цього, бо погрози озвучував, скажімо так, в стані зміненої свідомості.

У мене був і внутрішній саботаж всередині центрального апарату Фонду. Перші кілька місяців ми витратили саме на його подолання та зупиняли злив інформації стороннім особам, зацікавленим, щоб на конкретних об'єктах не змінювалося керівництво і щоб ці об’єкти не передавалися на приватизацію. Навіть якщо зараз нам вдалося локалізувати цю проблему, я далекий від думки, що ви вирішили її повністю. Бо такі собі «сутенери державного майна» фактично приватизували підприємства через менеджмент і вже не один рік, якщо не десятиліттями забирають собі прибутки, а ризики і збитки вішають на державу. Це дозволяє їм тримати на зарплаті потрібних працівників або отримувати внутрішню інформацію. Це – дуже нехитра модель, але вона дуже агресивна, бо там пов’язано дуже багато інтересів і крутяться величезні гроші. Тому цей спротив був, є, і буде далі.

І йде він не лише зі сторони представників держави, а й від представників недобросовісних бізнесменів. У нас є кілька випадків з достатньо цікавими прибутковими підприємствами, де приватний міноритарій зробив все можливе в юридичному та адміністративному плані, щоб держава, яка має контрольний пакет акцій, була по факту позбавлена контролю над цим підприємством. Вона навіть загальні збори акціонерів не може скликати через недобросовісні практики мінорітарія.

Які це підприємства?

На даному етапі не думаю, що варто називати конкретне підприємство. Подивимось, чим закінчиться наша спроба виправити ситуацію цього літа. Скажу лише, що це – працюючий прибутковий виробник, монополіст на своєму ринку.

«На деяких збанкрутілих підприємствах люди десятки років чекають на заборговану зарплату»

Скільки керівників держпідприємств вже звільнено за результатами аудиту?

За моєї каденції, яка триває вже понад чотири місяці, десь 40 нових вакансій ми точно оголосили. Призначили близько 20 нових керівників – і на тих підприємствах, де їх взагалі не було, і на тих, де змінили попереднє керівництво. І це стосується керівників не лише підприємств, а й наглядових рад, які на деяких підприємствах не призначалися ще з 2018 року. Наприклад, за статутом наглядова рада передбачена, але ніхто просто не піднімав питання її призначення, чи не продовжував контакти, не оголошував конкурс, просто директор одноосібно працював і все.

Ми підрахували: неліквідних держпідприємств, діяльність яких, напевно, варто припинити – десь 70-80%

Десь ми керівників лишаємо, бо бачимо, що вони справді класні і демонструють ефективні результати та показники. Наш інструмент для оцінки – передусім виконання фінансового плану. Але те, що бачиш на папері, не завжди збігається з тим, що виявляється під час інвентаризації. На місцях з’ясовується, що є додаткові потужності, які використовуються не підприємством, а якимись приватними особами, інколи навіть без формальних договорів. Цього через фінансовий план не помітно, а на такі виїзди треба постійно витрачати час і ресурс.

Щодо «мертвих» підприємств – взагалі окрема історія. Ми зараз спробували систематизувати діяльність керівників всіх таких підприємств, виставити їм KPI (ключові показники ефективності) і зробити з них антикризових менеджерів, які мають презентувати чіткий план – або ти підприємство виводиш в «плюс», або готуєш до ліквідації. У відповідь надійшла просто безліч відмов подавати фінансові плани з формулюванням, що керівники не мають обов'язку їх надавати.

Загалом ми попередньо підрахували, що неліквідних держпідприємств, діяльність яких, напевно, варто припинити, або їх ліквідувати, – десь 70-80%. Бо вони генерують лише збитки для бюджету. Тобто йдеться навіть не про сотні, а про тисячі таких активів. Водночас минулого року ліквідували лише п’ять з них.

Не було кому цим займатися за відсутності повноцінного керівництва Фонду? Чи в їх збереженні був певний умисел?

Тут одразу кілька факторів. Щоб взятися за якесь підприємство, треба призначити відповідальну людину в центральному апараті Фонду. А у нас – шалений кадровий голод, який не зменшується. У профільному департаменті з ліквідації наші співробітники працюють на межі людських можливостей. До того ж, аби знайти на якесь підприємство директора, ти в кращому випадку можеш запропонувати йому державну зарплату в районі 18-22 тис. грн, інколи взагалі 8 тис. грн. Часто ці підприємства ще й розташовані десь у віддалених районах, куди ніхто не хоче їхати.

Проблема ще й в тому, що для ліквідації кожного окремого підприємства потрібно ініціювати окреме судове провадження. А це – гроші, час, якого у нас точно немає. Якщо ми будемо йти за звичною процедурою, ліквідація неліквідних підприємств триватиме століттями.

Але у нас є, скажімо так, неконвенційна думка, як можна до цього підійти. Принаймні зараз оцінюється юридична можливість такого підходу. Ми хотіли б об'єднати 10-20-50 підприємств, які йдуть на ліквідацію, в єдиний пул, і виставити їх на приватизацію вже оцим пулом. А потім домовитися з нашими міжнародними партнерами про створення приватної компанії конкретно під викуп цього пулу і далі ліквідувати лише одну компанію, яка цей пул купила. Це буде швидше, ніж витрачати ресурси Фонду, ліквідовуючи по черзі всі 50 компаній.

А який сенс від цього партнерам?

Партнери готові витрачати якесь фінансування на розробку нового законодавства щодо ліквідації, банкрутства, і це займає точно не один місяць, якщо не рік. Потім це законодавство має пройти через парламент, згодом має з'явитися підзаконка… Це витрати сотень тисяч, якщо не мільйонів доларів партнерських грошей на допомогу у розробці. А для нас це ще і час. А структура, яка купить пул і в подальшому ліквідується, може мати бюджет лише в $5-10 тис. Звісно, така ідея виглядає трохи «піратською», але може бути достатньо ефективною, щоб закрити тему «мертвих» держпідприємств.

Ці підприємства щось об’єднує чи це абсолютний «вінегрет»?

Чистий «вінегрет». Є підприємства, які в такому стані ще з часів Радянського Союзу: вони взагалі не трансформовані з 1980-х років, у них навіть назви якісь соціалістичні. Деякі підприємства збанкрутіли в 1990-х та 2000-х роках, і люди вже десятиліття чекають на заборговану зарплату. Нам треба сідати з податковою, з’ясовувати, як вони на це дивляться, але якщо чесно і об’єктивно – це виглядає безнадійно.

Є багато і таких підприємств, де немає ані боргів, ані майна, ані коштів – нічого. І вони абсолютно різнопланові. Дуже часто з них виводили окреме майно, а саме підприємство, щоб воно не тиснуло на баланс якогось міністерства, передавали на Фонд держмайна.

«Із зарплатами у Фонді не дуже добре»

Чи можна оцінити вартість усього держмайна, яке перебуває в управлінні Фонду?

Точно не можу цього сказати. У нас є приватизаційний потік, куди ми включили близько десяти стратегічних активів з великої приватизації, які хочемо виставити на продаж. Їхня загальна стартова ціна – 10-13 млрд грн. За скільки вони будуть продані по факту, якщо будуть – подивимось. Є ще підприємства, де відбуваються корпоративні конфлікти з міноритаріями, де нам створюються штучні перепони навіть для оцінки активів. Тому і важко оцінити масштаб вартості всього майна, бо треба для початку по кожному з об’єктів мати стартову ціну.

З урахуванням нашого обмеженого ресурсу, насамперед людського, для приватизації в першу чергу відбираються активи, які є найменш проблемними і найбільш готовими. Вони оцінюються, потім ця оцінка рецензується Фондом, і ми принаймні починаємо розуміти стартову вартість.

Є активи, які можуть, напевно, коштувати набагато дорожче, але з купою проблем, якихось юридичних хвостів і всього іншого. Треба лише рік займатися цим одним активом, щоб підготувати його до приватизації. Наприклад, є актив, який дуже довго перебував у процедурі банкрутства, пройшов санацію і зараз його повернули до приватизації. Держпідприємство «Оріана», як виявилося, колись володіло часткою в «Карпатнафтохімі» – сумновідомому підприємстві, більшість акцій якого ще донедавна контролювались російським «Лукойлом» та афілійованими з ним людьми. Є гіпотеза, що «Карпатнафтохім» зараз пішов у банкрутство, аби на нього не наклали санкції через повʼязаних з росіянами бенефіціарів. Тож якщо зараз почати розмотувати цей клубок, може з’ясуватися, що Фонд навіть може теоретично претендувати на якусь частину в цьому підприємстві. Я цього не стверджую, але так може виявитися в результаті юридичного аналізу. Тоді і «Оріана» буде мати зовсім іншу цінність.

І таких нюансів дуже багато. По кожному підприємству треба сідати та розбиратися, а для цього треба, щоб день і ніч працювала повноцінна юридична команда. А, відверто кажучи, з зарплатами у Фонді не дуже добре: оклад директора департаменту – в межах 35-40 тис. грн, спеціаліста – в межах 22 тис. грн, начальника регіонального відділення – в межах 25 тис. грн.

Фонд не отримує від успішної приватизації ніяких бонусів?

Це, до речі, одна з ідей, яку ми намагаємося лобіювати. Тоді Фонд буде зацікавлений виштовхнути на продаж якомога більше активів і дорожче їх продати, а не керувати ними. Так званий success fee («гонорар успіху») – це достатньо популярна практика в світі. У Фонді вона зараз запроваджена лише на рівні підсанкційних активів – 1% від їх продажу, але досі порядок виплати такої винагороди не врегульований.

Скільки державних підприємств на сьогодні приносять прибуток, а скільки – стабільно збиткові?

За результатами першого кварталу 2026 року зі 165 підприємств, які нам звітують, прибутковими були лише 47.

Зараз Кабмін переглядає критерії бронювання військовозобов’язаних для критично важливих підприємств. Чи можна припустити, як це позначиться на державних підприємствах, які перебувають в управлінні Фонду і не лише? Чи ви перебуваєте в діалозі з урядовцями, які відповідають за цей процес?

Ми поки опрацьовуємо це питання всередині Фонду для того, щоб визначитись з критеріями критичності та, можливо, запропонувати якісь власні додаткові критерії для включення більшої кількості держпідприємств до цього переліку. Наприклад, тих, які розташовані на прифронтових територіях. Для нас і для країни критично важливо, щоб вони продовжували функціонувати. Тому так, така робота ведеться.

«На великі стратегічні об’єкти є по три-п'ять потенційних покупців»

Що зараз у пріоритетах Фонду для приватизації, а які об’єкти, на вашу думку, краще притримати до повоєнного періоду?

Це дуже філософське питання, над яким вже багато списів зламано. Хтось пропонує просто виставити активи на продаж і сидіти чекати, поки прийдуть інвестори. Мовляв, взагалі не справа Фонду думати над тим, хто з покупців заявиться на продаж, з якою метою і що він потім буде далі з цим об’єктом робити.

Але на доказ неоднозначності такого підходу можна навести ситуацію з Одеським припортовим заводом. Коли минулого разу намагалися його виставити на приватизацію, одним із зацікавлених учасників торгівлі була одна велика, дуже спроможна і ресурсна аграрна компанія (Kernel – «Главком»). Вона розглядала цей актив не стільки як виробництво аміаку і карбаміду, а радше як потенційний майданчик для перевалки агропродукції. Вони, здається, навіть не приховували, що не виключають що знесуть там зайве, побудують «рукави», крани і склади – і буде такий невеличкий приватний порт виключно для перевалки їхньої продукції на судна.

Хтось може сказати, що це – супер: нові власники заплатили гроші, хай займаються там, чим завгодно, аби тільки на державі не висіли збитки. Але в економіці є така штука як екстерналії – неочевидні на сьогодні наслідки, які настають в довгостроковій перспективі. Ці наслідки бувають як позитивні, так і негативні. І от такий спосіб використання ОПЗ – це якраз негативна екстерналія. Максимум, що може відбутися за такого підходу в довгостроковій перспективі – це, напевно, збільшення обсягу перевалки за 5-10 років. Але не збільшиться кратно кількість робочих місць, сплачених податків, не з’явиться серйозна суміжна інфраструктура. Бо перевалка – низька за економічною складністю і висока за операційною автоматизацію діяльність. А якщо все-таки зберегти цільове призначення ОПЗ і бути зацікавленим в інвесторі, який буде розвивати саме виробництво карбаміду та аміаку, то з довгострокової точки зору – це набагато цікавіше. Це більш комплексна технологія, а значить більше робочих місць, більше суміжних бізнесів – хтось виробляє пакування для цієї продукції, хтось забезпечує логістику тощо.

Плюс війна в Ірані підвищує привабливість цього активу: 30% аміаку в світі постачалося через Ормузьку протоку з країн Перської затоки. Відповідно зараз ціна на аміак просто злетіла в космос, і всі зовсім інакше подивилися на той самий ОПЗ. Якби минулого року завод продали під аграрних «перевальщиків», в України вже не було б шансу позмагатися на глобальному ринку аміаку.

Є інший аргумент – гроші країні потрібні тут і зараз. Поки чекати на інвестора-рятувальника, ці підприємства можуть дійти до такого стану, що взагалі не будуть комусь цікавими.

Персонально я не зацікавлений просто виставити актив на продаж і сидіти чекати на покупця. А якщо ніхто не прийшов, що далі робити? Тому або ми його віддаємо на ліквідацію, бо він не цікавий ринку, або далі управляємо і держава платить за його утримання. Мені здається, що ефективніше під кожен конкретний актив, який ми продаємо, шукати хоча б двох-трьох потенційних покупців, які можуть створити конкуренцію на аукціоні і таким чином підвищити ціну.

Є ще одна розповсюджена думка – під час війни взагалі нічого не треба продавати, бо нереально отримати справедливу ціну. Як війна вплинула на привабливість державних активів? Вочевидь, вони здешевшали, але це якраз і може привабити інвесторів, які готові ризикнути.

Іноземні інвестиції та присутність іноземного капіталу в стратегічних галузях України мають бути однією зі складових наших гарантій безпеки. Чим більше іноземного капіталу нам вдасться залучити в наші стратегічні галузі, тим менше шансів, що повториться така бездіяльність партнерів, яка була в 2014-му та на початку 2022-го. З цих міркувань, можливо, і є сенс виставляти активи на продаж саме зараз, щоб зацікавити іноземних покупців саме зниженою ціною.

Так, у нас тут війна, високі ризики, але, якщо хочеш високих прибутків, будь готовий до високих ризиків. Якщо не готовий – будь ласка, вкладайся в «блакитні фішки» на Нью-Йоркській фондовій біржі і чекай на прибуток 30 років.

Таку ж логіку, що інвестор буде захищати свою власність, просував Дональд Трамп, коли Україну підганяли підписувати угоду щодо корисних копалин. Тим не менш, росіяни цілеспрямовано б’ють по американських підприємствах в Україні, а Вашингтон на це, принаймні публічно, майже не реагує. Вам не здається, що ви перебільшуєте фактор «гарантій безпеки»?

Американські підприємства бувають різні: є політично неафілійовані, а є наближені до діючої адміністрації… Я не стверджую, що саме так воно буде працювати, але різні є припущення.

Чим більше іноземного капіталу нам вдасться залучити, тим менше шансів, що повториться бездіяльність партнерів, яка була в 2014-му та на початку 2022-го

Чи є зараз реальний попит на приватизацію українських держактивів з боку серйозного іноземного капіталу? Які такі ласі шматочки чи сфери на тлі постійних обстрілів та руйнувань підприємств можуть бути цікаві інвесторам?

На диво, такий попит є. Причому саме у великій приватизації, бо малу іноземні інвестори станом на зараз просто не помічають. Я за цей недовгий час на чолі Фонду провів зустрічі з близько 20 іноземними посольствами, і більшість з них взагалі були здивовані, дізнавшись про те, що є така структура як Фонд держмайна і у нього щось можна купити. Тобто має місце звичайна недокомунікація.

Стосовно лише Одеського припортового ми підписали чотири договори щодо нерозголошення інформації з іноземцями. Це потенційні інвестори, які цікавляться, аналізують різні документи. Стосовно Миколаївського глиноземного є зацікавленість, Демурінського гірничо-збагачувального комбінату, «Мотордеталь-Конотопу», «Сумихімпрому»… Не скажу, що прямо черга стоїть, але по три-чотири-п'ять потенційних учасників на такі великі стратегічні об’єкти є. І не тільки з країн західного світу. Окрім представників Штатів та ЄС, є й представники Азії, країн Перської затоки. Вони вивчають, а ми їх супроводжуємо та допомагаємо краще вникнути.

«Мотордеталь-Конотоп» та «Сумихімпром» розташовані у прифронтовому регіоні. Як цей фактор діє на потенційних покупців? Можливо, вони розраховують на символічний цінник?

Звісно, якщо актив проблемний, то і ціна буде невисока, адже чим ще можна мотивувати потенційно зацікавленого інвестора? Але наша задача – звісно, не продати за безцінь, а навіть в таких важких та ризикових умовах знайти потенційного власника, який потім буде зацікавлений розвинути це підприємство і створити якусь цінність для економіки України, а не просто викупити його і порізати на металобрухт. Тому ми і займаємо проактивну позицію і намагаємося знайомитись з потенційними учасниками аукціонів та проговорювати їхні подальші плани на підприємство.

«Ми готові від імені держави виставити на продаж пам’ятник Булгакову»

Більшість з тих, хто цікавиться, на вашу думку, реально готові купувати вже зараз чи просто придивляються та чекають, коли закінчиться війна?

Ми хочемо провести кілька аукціонів до кінця цього року. Якщо уявімо, що до кінця року війна не закінчується, їм доведеться зробити цю ставку ще в умовах війни. Тому я якраз зацікавлений максимально оперативно все це провести та спонукати потенційних інвесторів до прийняття рішення, аби у них була, як писав Талеб, «шкіра на кону» («skin in the game»). Щоб вони відчували, що тут є їхній фінансовий інтерес, яким вони можуть ризикнути, а значить трохи допомогти у нашому військовому зусиллі.

Станом на сьогодні ми вже провели чотири аукціонні комісії – щодо Одеського припортового, Демурінського ГЗК, «Сумихімпрому» та «Мотордеталі-Конотоп». Аукціонні комісії – це фактично старт процесу. Далі йдуть погодження центральних органів виконавчої влади, і потім вже розглядає уряд. У нас є бажання до кінця року виставити на продаж хоча б шість-сім великих активів.

Як ви плануєте продавати підсанкційний київський ТРЦ Ocean Plaza, на якому і борги, і суди?..

В Ocean Plaza у держави не весь пакет акцій, а тільки 66,65% – це контрольний пакет, але все одно з міноритаріями треба вести комунікацію і нам як Фонду, і наступному власнику.

Окрім цього, на Ocean Plaza висить ще й кредит на більш ніж $140 млн і з ним теж треба щось вирішувати. У нас є юридичні рішення, які ми розробили і стосовно кредиту, і взагалі щодо структури власності, ведемо розмови з різними потенційними учасниками аукціону. До речі, інтерес до цього об’єкта – доволі великий, але сам факт, що продаватися буде не 100% акцій, багатьох насторожує.

Ocean Plaza, Миколаївський глиноземний, Демурінський ГЗК – підсанкційні активи. Скільки ще активів зі слідами власності російських олігархів чи українських колаборантів передано до Фонду? І які у них перспективи?

Нам передають ті активи, які вилучаються Вищим антикорупційним судом згідно з законом про санкції. Є ще окрема категорія арештованих активів, які передаються в Агентство з розшуку та менеджменту активів. На балансі Фонду станом на сьогодні таких – 1510, але з цих півтори тисячі більшість – так зване індивідуально визначене майно.

Наприклад, там тільки антикварної зброї товариша Богуслаєва (експрезидент «Мотор Січі» Вячеслав Богуслаєв – «Главком») одиниць, напевно, 500 чи 600. Це якісь шаблі, шашки, мечі – і все це добро до нас прилетіло. Ми зараз намагаємося його облікувати, оцінити, а потім треба визначити, що з ним робити. Найбільш логічним кроком було б, напевно, передати його до музею, але я, чесно кажучи, не знаю, чи є взагалі у Фонду така функція. Мабуть, може з'явитися. Тому цифра в 1510 активів, може, й звучить шокуюче, але кожна така шабля – це фактично один актив.

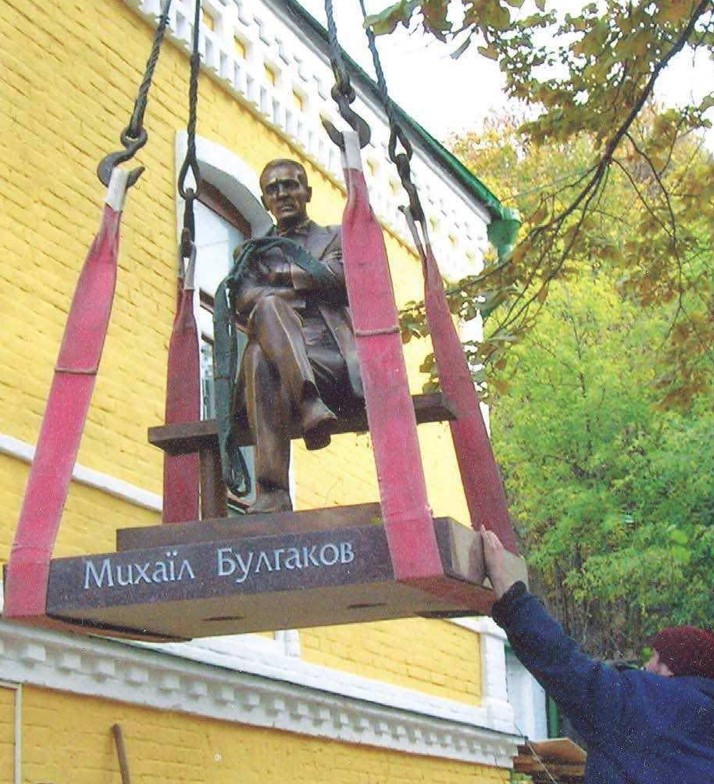

Ви запропонували передати демонтований в Києві пам’ятник Булгакову до Фонду держмайна для подальшого продажу. Це був жарт?

Ні, чому тільки жарт? Якщо у нинішнього власника (після демонтажу пам’ятник передали на зберігання спадкоємиці скульптора Михайла Рапая – «Главком») буде бажання передати його державі, то ми готові від імені держави виставити його на продаж.

«Зайти зараз на «Центренерго» – це suicide mission для будь-якого інвестора»

Сума в 2 млрд від приватизації та 800 млн грн від оренди, закладена у бюджет, прямо скажемо, дуже обережна. Лише за чотири перші місяці року мала приватизація дала 1,6 млрд грн. Прем’єр Юлія Свириденко заявляла, що Кабмін у 2026 році розраховує залучити близько 10 млрд грн від великої приватизації та 3 млрд грн від малої. До якої реальної цифри ви особисто схиляєтесь?

Думаю, реалістично можна говорити про 7-8 млрд, можливо, 9 млрд грн до кінця року. Будемо, звісно, намагатися виправдати очікування Юлії Анатоліївни. Але чого я боюся – «голландських аукціонів», коли ціна піде на пониження. І того, що у нас процеси трошки затягнуться суто з бюрократичних причин. Тобто ми проведемо якісь аукціони, наприклад, в грудні, і гроші просто фізично не встигнуть потрапити у бюджет до кінця року. Стосовно тієї ж Ocean Plaza ми можемо влаштувати аукціон в кінці листопада і виручити за нього, за різними розрахунками, 4,5 млрд грн. Задекларуємо ці гроші в 2026-му, а в бюджет вони зможуть зайти тільки в 2027-му.

Ви заявляли, що великі європейські та американські енергетичні компанії можуть зацікавитися приватизацією «Центренерго», щойно для цього складуться умови. У ситуації, коли росіяни цілеспрямовано нищать українську енергетику, мабуть, про ці умови казати не доводиться? Які реальні перспективи приватизації компанії?

Це складна компанія, зі своєю специфікою. Позаминулого тижня ми виїжджали в Українку, на зруйновану Трипільську ТЕС, яка входить до «Центренерго». Там треба стабілізувати фінансовий стан, і, звісно, енергетичну систему загалом. Продавати «Центренерго» зараз – це одразу виставляти на неї дисконт якогось космічного масштабу. Плюс не треба забувати, що продавати держава зможе лише 78% акцій в статутному капіталі.

Як на мене, зайти на актив, який є стовідсотковою мішенню для атак, це для будь-якого потенційного інвестора – suicide mission. Тому в цих умовах заявляти, що ми будемо «Центренерго» приватизувати, було б несерйозно. Звісно, хотілося б виставити цей актив на продаж, і в нормальних умовах інтерес до нього точно би був, бо це – близько 15% загального обсягу виробництва електроенергії в Україні. У «Центренерго» є купа нерухомості – близько 500 тис. кв. м по всій країні, землі під 3 тис. га. До того ж, у них ще є цікаве виробниче підприємство «Ременерго», яке виконує ремонт основного і допоміжного обладнання всіх ТЕЦ. Тобто там є за що боротися, але не в нинішніх умовах.

Загалом на балансі Фонду не так багато енергетичних підприємств, фактично три: «Центренерго», трейдер «Енергетична компанія України» та «Харківенергозбут». Зараз готуємося до опалювального сезону і шукаємо будь-яку допомогу за кордоном та всередині країни, щоб убезпечити, наскільки це можливо, ці активи перед зимою. Що робити з ними після завершення активних бойових дій – це вже рішення стратегічного характеру. Або шукати інвесторів, які набагато швидше, ніж держава, можуть залучити капітал для їхнього відновлення та запуску. Або, можливо, запустити їх у державно-приватне партнерство: залишити у держвласності на 50 чи 70 років та віддати приватному інвестору в експлуатацію під певні зобов'язання. Або просто залишити у державній власності. У мене немає зараз на це відповіді. І не знаю, чи є вона у когось в державі, бо після того, як завершаться бойові дії, мені здається, ми кардинально інакше подивимось на ті чи інші речі.

«Є сподівання, що надходження від оренди збільшаться майже вдвічі»

Проєкт «Земельний банк», запущений у 2024 році, з самого початку показав рекордні ціни на аукціонах з оренди державних земель – доходить до понад 50 тис. грн за га на рік. Водночас виникали скандали зі зривами передачі земель з боку Національної академії аграрних наук. Як ви оцінюєте ефективність цього проєкту зараз?

За два роки функціонування проєкту реально вдалося вивести ринок суборенди державних земель з тіні. Вже сформувалися ціни на суборенду і вони є доволі передбачуваними. Інколи вони перевершували всі очікування, але це – аукціон: якщо такі гроші заплатили, сам ринок показав, що така ціна цілком виправдана.

Думаю, до кінця цього місяця нам вдасться остаточно сформувати другий пул, тобто ще 30 тис. га на додачу до тих 90 тис. га, які є в першому пулі. Тобто наш земельний банк розшириться до близько 120 тис. га. А це більше землі, яка торгується на Prozorro, і більше грошей до бюджету.

З мінусів – це, звісно, просто скажений спротив Національної академії аграрних наук. Вони завжди історично опиралися найбільше, бо це була їхня «золота жила». Там були і судові позови, і саботаж, але це вже – незворотній процес і його просто треба дотискати.

Мені здається, що в цьому проєкті є в подальшому потенціал і для запуску фінансового інструменту. Коли у вас є земля державної власності, яка передається в суборенду на довгострокову обробку зрозумілому орендарю, вона стає достатньо цікавим об'єктом з точки зору забезпечення будь-якої позики. Це означає, що потенційно під таке забезпечення можна залучити гроші. Фактично йдеться про земельні бонди, які можна було б розглянути для емісії тим самим «Земельним банком» конкретно під цю землю, яку він передав в довгострокову суборенду. Ця ідея ще не сформована, вона не обрахована остаточно, це радше думки, куди далі розвивати «Земельний банк».

Було б дивно, якби ми вийшли і сказали: «Гей, хлопці, збавте свої амбіції, беріть землю в суборенду дешевше»

Експерти, агровиробники при цьому відмічають парадокс: земля, яку беруть в оренду за шалені гроші на аукціонах, – це дуже неефективні інвестиції, бо жодна вирощена культура на цих землях просто не окупить такі витрати. Причому орендують її, в основному, не великі холдинги, які добре рахують «економіку», а малі господарства, які фактично дотують цю оренду за рахунок бізнесу на інших землях. Серед причин називають непомірні амбіції фермерів, «сусідські війни» між ними, просто амбіції, які не підкріплені розрахунками – тобто чинники, далекі від комерційних. З одного боку, це можна називати успіхом Фонду держмайна, з іншого – такий перегрів ринку потенційно заганяє фермерів в борги. Чи звертаєте ви увагу на такого роду економічні фактори?

Ми звертаємо увагу, дивимось і відслідковуємо урожайність на гектар, але – це ж чистої води ринок. Ми не можемо і не хочемо на нього впливати. Це якраз приклад того, як сам ринок створює і ціну, і попит. Було б дивно, якби ми вийшли і сказали: «Гей, хлопці, збавте свої амбіції, беріть землю в суборенду дешевше». Держава зробила свій крок – вона виставила цю землю в суборенду, далі – це справа приватних гравців, які роблять свої ставки. Тому якщо хтось сплатив цю ціну, значить вважає її адекватною.

Кабмін наприкінці травня зробив обов’язковими відкриті онлайн-аукціони для продажу прав оренди державного і комунального майна. Якими є очікування від цього механізму?

Точно змінилося на краще те, що у нас зникла схема із так званих невід'ємних поліпшень. Це був абсолютно позаконкурентний викуп, коли орендарі інвестували кошти в ремонт або модернізацію об'єкта, при цьому часто завищували оцінку цих інвестицій. Якщо ці інвестиції взагалі були, бо інколи їх проводили просто на папері. А далі за рахунок цих махінацій отримували переважне право викупити майно взагалі без конкуренції, без аукціону.

Зараз все змінилося в тому плані, що права оренди продають тільки через аукціони на «Prozorro.Продажі». Тим же, хто реально вклався у майно і щось там поліпшив, вартість цих невід’ємних поліпшень буде компенсуватися і зараховуватися під час остаточного продажу активу.

За підрахунками Transparency Іnternational, той механізм викупу майна, який існував до цього, приносив і державі, і громадам приблизно на 45% менше коштів, ніж відкриті аукціони. Тепер є сподівання, що надходження від оренди збільшаться майже вдвічі.

Наразі діє пільговий механізм при оренді державного майна для певних категорій. Чи він буде змінюватися?

Наразі право на такі пільги мають кілька категорій.

Перша – це релоковані підприємства. Для них протягом перших шести місяців оренда становить 1 гривню за квадратний метр, а потім – на загальних умовах через аукціон.

Друга – орендарі на територіях активних бойових дій та на тимчасово окупованих територіях. Для них діє 100% знижка на орендну плату. На всій іншій території України до завершення воєнного стану діє знижка 50%. Крім того, органи місцевого самоврядування самостійно визначають розмір таких знижок для комунального майна.

Станом на сьогодні ця система зберігається без змін. Водночас ми ведемо дискусії щодо можливого перегляду пільг, принаймні для територій із високою економічною активністю, які не є прифронтовими та не належать до зон активних бойових дій. Не в останню чергу тому, що найбільші надходження від оренди в країні забезпечує саме портова промислова зона. Тож, з точки зору бізнесу, ці знижки, напевно, допомагають бізнесу, але бюджет при цьому втрачає.

Павло Вуєць, «Главком»

Коментарі — 0